Agences de voyage: le fisc apporte des éclaircissements sur le régime de la marge

Admin

Admin vendredi 15 septembre 2017

vendredi 15 septembre 2017 0

0  0 Commentaires

0 Commentaires

Kiosque360. Plusieurs ambiguïtés subsistaient quant au régime de la marge applicable aux agences de voyages. L’administration fiscale apporte des clarifications.

Suite à l’interpellation de l’administration fiscale par l’Organisation professionnelle des comptables agréés du Maroc au sujet du système de taxation spécifique des agences de voyages, la DGI apporte ses clarifications, nous apprend L’Economiste dans sa livraison du jour, au sujet de la taxation à la marge consistant à imposer la rémunération revenant à l’agence.

Soulignons que ce type de taxe s’applique aux opérations d’entremise réalisées par les agences de voyages, qui organisent en leur nom propre des voyages ou des circuits touristiques et qui, pour fournir les prestations de services généralement attachées à ce type d’activité, ont recours à des tiers assujettis. L’organisation professionnelle des comptables agréés a également sollicité l’avis de la DGI sur des cas particuliers liés aux petits fabricants et petits prestataires. Le journal fait remarquer que la Loi de finances 2017 a apporté une clarification du régime fiscal applicable à cette catégorie.

Ainsi, a-t-elle supprimé la définition de «petit fabricant» et «petit prestataire» de l’article 91 du Code général des impôts et limité les critères d’exonération au seul seuil du chiffre d’affaires supérieur ou égal à 500.000 dirhams. Il faut savoir que la TVA à la marge est applicable dès le moment où une agence de voyages procède à l’achat et à la revente d’une prestation et qu’elle n’est pas rémunérée par une commission en contrepartie.

Notons aussi qu’en matière d’impôt sur les sociétés (IS), le chiffre d’affaires à prendre en considération pour la détermination du résultat fiscal ou de la cotisation minimale, pour les opérations soumises à la TVA selon le régime spécifique de la marge, est le montant facturé. Et ce, dans la mesure où l’agence ne facture pas de TVA à ses clients, précise L’Economiste qui ajoute que les petits fabricants et prestataires de service nouvellement identifiés sont situés hors champ d’application de la TVA pour la première année d’existence.

Publier le 12 Septembre 2017

Source web par le360

Les tags en relation

Les articles en relation

Fiscalité: Les 10 mesures sur lesquelles le gouvernement s'engage

Réaménagement du barème de l'IR, suppression de la cotisation minimale si le taux des déficitaires chroniques baisse, fiscalité simplifiée pour les pe...

Tourisme : Qui profite le plus de l'activité AirBnB au Maroc ?

Des milliers de Marocains proposent des logements à travers AirBnB pour des séjours de courte durée. En attendant que la loi 80-14 entre en vigueur, des loue...

Remboursement de TVA : voici la nouvelle procédure simplifiée adoptée jeudi

Aucune facture à présenter. Seuls les relevés récapitulatifs des opérations bénéficiant de l’exonération ou du régime suspensif de la TVA, certifiés...

La FNAVM aura un nouveau Président le 17 novembre ?!

Le Conseil d’administration de la FNAVM s’était réuni l’après-midi du 5 octobre à Casablanca. Le quorum étant atteint, avec 8 voix de plus sur la maj...

Les chantiers prioritaires de Benchaâboun

Apurer les crédits TVA, améliorer sensiblement les délais de paiement, faciliter l'accès au financement des PME/TPE et renforcer les PPP. Ce sont là le...

Enième clarification du fisc sur l’ICE

La Direction générale des Impôts clarifie un peu plus le fonctionnement de l'Identifiant commun de l'entreprise (ICE). Dans son édition du jour, L�...

«La bancassurance est de la concurrence déloyale vis-à-vis des agents et courtiers»

Les intermédiaires sont à la recherche d’un meilleur positionnement au sein du réseau de distribution des assurances. Le président de la FNACAM prône un ...

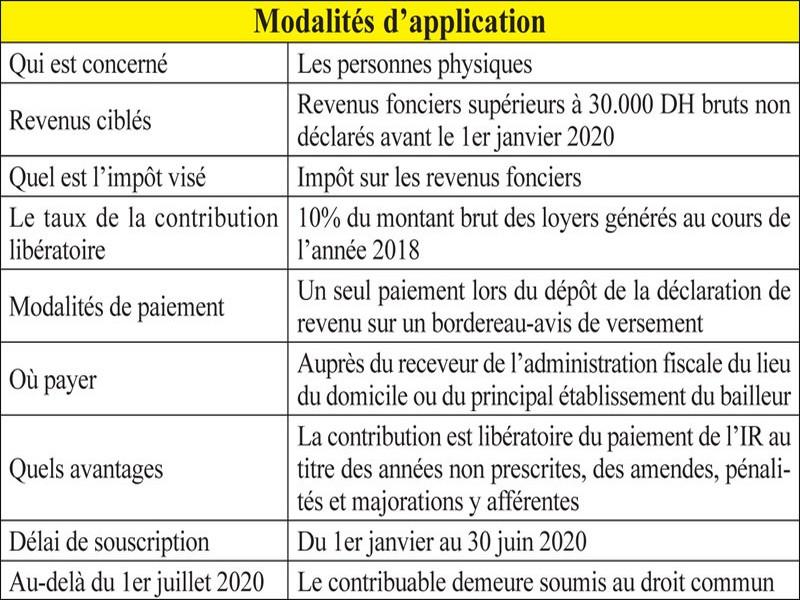

Revenus fonciers, l’amnistie cachée

Le projet de loi de finances accorde aux bailleurs en situation fiscale irrégulière la possibilité de se conformer en matière de revenus fonciers. C’est l...

La Direction régionale des impôts d’Agadir classée première au niveau national

Elle a enregistré un taux de 99% en matière de réalisation de prévisions annuelles en 2019 Les recettes globales réalisées l’année dernière ont dé...

Entretien avec Abdelkader Boukhris, président de la commission fiscale et réglementation des chang

«Notre plus grand regret est l'absence de la charte de l'investissement» Abdelkader Boukhris regrette l’archaïsme de la fiscalité locale qui co...

La DGI met en ligne la nouvelle version du Code général des impôts

Outil de travail pratique, simple et méthodique, le Code général des impôts (CGI) regroupe l’ensemble des dispositions fiscales en vigueur au Maroc. L�...

Cette TVA qui menace les intrants agricoles

Le dossier de la TVA sur les intrants agricoles n'a pas avancé d'un iota, affirme Les Inspirations Eco qui, dans sa livraison du 5 juillet, se fie à l...

Découvrir notre région

Découvrir notre région