Les principales annonces d’Abdellatif Jouahri à l'issue du conseil de BAM de décembre

Admin

Admin mercredi 19 décembre 2018

mercredi 19 décembre 2018 0

0  0 Commentaires

0 Commentaires

Prévisions d'inflation et de croissance, déficits, LPL, réserves de change, banques participatives..., le wali de Bank Al-Maghrib fait le point sur la conjoncture économique et financière à l'issue du dernier conseil de politique monétaire de l'année, tenu ce mardi 18 décembre. Voici ses déclarations les plus marquantes.

Bank Al-Maghrib est revenue à sa prévision initiale pour la croissance économique en 2018, soit 3,3% contre un taux de 3,6% annoncé en juin dernier. L'inflation s'établirait à 2% contre une prévision de 1,8% en début d'année. Le déficit du compte courant devrait atteindre 4,4% du PIB contre 4% initialement et les réserves en devises 230 milliards de DH contre 257 milliards en début d'année. Quant au déficit budgétaire, il devrait s'élever à 3,7% du PIB contre une prévision initiale de 3,2%.

Voici les principales déclarations de Abdellatif Jouahri, wali de BAM, à l'issue du conseil de politique monétaire de décembre qui a décidé de maintenir inchangé le taux directeur à 2,25%:

- Perspectives favorables pour les prix du pétrole : un prix moyen prévisionnel de 65,5 dollars le baril en 2019 et de 63,9 dollars le baril en 2020, après la baisse constatée au dernier trimestre 2018.

- Croissance au Maroc : reprise plus lente que prévu des activités non agricoles : de 2,7% en 2017 à 3,1% en 2018, à 3,7% en 2019 et 3,8% en 2020. Nous avons du mal à retrouver les niveaux de croissance d'avant la crise de 2008.

- Campagne agricole : La production céréalière moyenne n'est plus de 70 millions de quintaux mais de 80 millions, la Banque Centrale ayant refait les calculs des dix dernières années et tenu compte de l'évolution des conditions climatiques, des surfaces cultivées et des rendements.

- Chômage : le chômage des jeunes reste élevé mais on assiste à la première baisse depuis plusieurs années : de 45,5% à 45% au troisième trimestre 2018.

- Recettes touristiques : la stagnation est inexplicable sachant que les arrivées et les nuitées augmentent. Une analyse s'impose après la clôture de l'exercice.

- Paiement mobile : 9 agréments accordés, le processus se poursuit (homologation avec le Switch mobile, conformité avec les dernières circulaires des régulateurs, les premiers tests d'interopérabilité...). Les premières opérations entre établissements devraient avoir lieu dans les prochains jours.

- Relance du crédit bancaire : La réunion entre BAM, la CGEM et le GPBP est toujours à l'ordre du jour. C'est en cours de préparation. Nous allons mettre tous les dossiers sur la table.

Il y a à la fois une baisse de la demande et de l'offre de crédits. Pour connaître les raisons de ce recul, on ne peut pas faire des enquêtes car les résultats peuvent être tronqués.

- Abaissement de la perspective de la note souveraine du Maroc par les agences de notation : Compte tenu de l'évolution de l'environnement extérieur ce n'est pas vraiment négatif. Nous gardons l'Investment grade. Le plus grave serait de le perdre. L'abaissement de la perspective est une alerte pour entreprendre les mesures nécessaires afin de maintenir les équilibres.

- Ligne de précaution et de liquidité : Le Maroc n'a pas eu la ligne de crédit modulable parce que le revenu per capita au Maroc est inférieur à celui de pays déjà notés comme le Maroc. Ensuite, le niveau de l'endettement public est légèrement supérieur à la médiane des pays notés comme le Maroc. Nous ne sommes pas très loin de l'éligibilité à la ligne de crédit modulable.

Nous avons demandé la LPL car le Maroc va faire une sortie à l'international, c'est une indication au niveau du marché que le Maroc a de bons fondamentaux et qu'il peut lever des fonds sur le marché à des conditions favorables. Le Maroc est d'ailleurs le seul pays membre du FMI à disposer de la LPL.

La LPL est une réserve que le Maroc pourra utiliser en cas de choc externe, par exemple un baril de pétrole qui monte subitement à 100 dollars.

Bien sûr il y a une commission d'engagement à payer même si le Maroc ne l'utilise pas. Mais il faut peser le pour et le contre. Déjà, le taux d'intérêt appliqué en cas d'emprunt sur le marché à l'international n'est pas le même si l'on ne dispose pas de LPL.

Le Maroc a obtenu facilement cette ligne grâce à ses fondamentaux et des réformes engagées. Certes le FMI a rappelé l'importance d'accélérer ces réformes. Mais il faut savoir que Bank Al-Maghrib est la première à insister auprès des pouvoirs publics pour relever le rythme de travail.

- Baisse des réserves en devises : Il n'y a pas que les réserves internationales nettes de Bank Al-Maghrib, il y a aussi la position de change des banques. Depuis mars, les banques n'ont fait aucun achat de devises auprès de BAM car sur le marché interbancaire des devises il y a suffisamment de liquidités. Les réserves en devises en mois d'importations ne tiennent pas compte de la position des banques. En tous les cas nous espérons rester à ce niveau de réserves.

- Activité des banques participatives : A fin octobre, 95 agences y compris les fenêtres participatives, 52.000 comptes ouverts, 1,3 milliard de DH de dépôts, 3,6 milliards de DH de financements mourabaha dont 280 MDH de mourabaha automobile.

Le 17 décembre 2018

Source web par: tour hebdo

Les tags en relation

Les articles en relation

COP22: Miriem Bensalah réaffirme à Londres l'engagement de la CGEM dans la lutte contre le réchau

Mme Miriem Bensalah-Chaqroun, présidente de la CGEM, a réaffirmé à Londres l'engagement fort du secteur privé dans la lutte contre le réchauffement cl...

Tourisme : record d'arrivées en septembre 2023, malgré le séisme

Malgré le séisme, le mois de septembre 2023 crée la surprise en dépassant les arrivées de septembre 2019 et 2022 avec plus de 960.000 touristes. Plus de...

LE TOURISME RÉSISTERA-T-IL À UNE TROISIÈME ANNÉE DE MANQUE DE VISIBILITÉ?

Le secteur le plus sinistré par la crise sanitaire a déjà cumulé des pertes équivalentes à plus d'une année de recettes de voyages. Les douze prochai...

![Côte d’Ivoire, Rwanda, Maroc … L’Afrique (partiellement) à contre-courant des contraintes économiques internationales [Interview croisée]](/images/actualite/abidjan.webp)

Côte d’Ivoire, Rwanda, Maroc … L’Afrique (partiellement) à contre-courant des contraintes é

ENTRETIEN CROISÉ - Alors que l’économie mondiale connait des perturbations qui ont leur lot d’’effets sur les différentes régions de la planète, le c...

Dirham : Le Maroc compte reprendre la réforme du régime de change

Le Maroc est en mesure de revenir à un régime de change plus flexible dès le premier signe d’un choc externe, tel qu’une flambée des prix du pétrole, a...

Créances en souffrances des banques: le FMI appelle BAM à accélérer le projet de création d’u

La création d’un tel marché, qui prendra la forme au Maroc d’une structure de défaisance, devrait permettre aux banques marocaines de se délester d’un...

L’Europe mène une offensive inamicale contre les transferts des MRE

C’est Abdellatif Jouahri qui a donné l’alerte le mardi 21 juin, lors de la traditionnelle conférence qui succède au Conseil de Bank Al-Maghrib. Il a sign...

Tunisie : « Il n’y aura pas de touristes cet été »

Sur l’un des murs d’un cimetière de Kairouan, quelqu’un a écrit « hôpital ». Comme si la différence était mince. La mort d’un policier, devant l�...

Loi-cadre fiscale: Le FMI met la pression sur le Maroc

Le chantier fiscal fait partie des réformes demandées par le FMI. «L’équipe du FMI note avec satisfaction que les autorités comptent accélérer les réf...

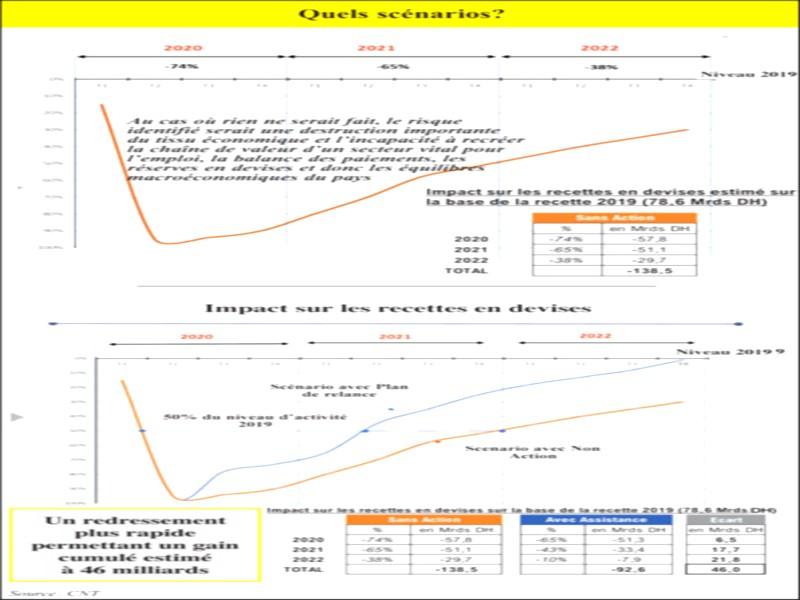

Plan de relance du tourisme: La facture sera très lourde

L’impact du coronavirus sur l’activité touristique perdurera au moins 12 mois. C’est ce qui ressort du dernier rapport de la CNT (Confédération nationa...

Un programme d'accompagnement des entreprises touristiques pour bientôt (Fatim-Zahra Ammor)

Le monde célèbre ce 27 septembre la Journée internationale du tourisme qui plaide cette année pour la promotion des investissements verts au service d’un ...

Embellie sur Agadir

La conjoncture touristique a enregistré, selon le CRT Agadir Souss Massa, une augmentation en termes d’arrivées de +12,47% et de 16% en termes de nuitées...

Découvrir notre région

Découvrir notre région