Le besoin de financement s’accroît fortement

Admin

Admin mardi 23 avril 2019

mardi 23 avril 2019 0

0  0 Commentaires

0 Commentaires

L’épargne nationale a baissé de 1% en 2018, alors que l’investissement brut et la consommation nationale ont augmenté respectivement de 6,6% et 4,8%, en valeur. Le revenu national brut disponible n’a augmenté “que” de 3,2%. Le besoin de financement de l’économie s’établirait à quelque 65 milliards de DH.

Après s’être améliorée de 6,7% en 2017 à 306,9 milliards de DH, l’épargne nationale a baissé de 1% en 2018 à 303,8 milliards de DH, suivant les données des quatre trimestres de cet exercice. Du coup, sa part dans le PIB recule à 27,3% au lieu de 28,9% un an auparavant. A l’origine de cette baisse, une hausse de la consommation plus importante que celle du revenu national. En moyenne des quatre trimestres de l’année 2018, la consommation nationale (ménages et administrations publiques) a en effet augmenté de 4,8% à 857 milliards de DH. Le revenu national brut disponible (RNBD), lui, n’a crû “que” de 3,2% à 1161 milliards de DH. Il se trouve qu’en 2018, l’investissement brut (FBCF + variation des stocks) a progressé de 6,6% à 369,5 milliards de DH. Sa part dans le PIB ressort ainsi à 33,2% au lieu de 32,6% en 2017. Ainsi, l’écart entre l’épargne et l’investissement se creuse, ce qui ramène le taux d’autofinancement à 83,1% contre 88,6% au cours de l’exercice précédent. C’est le plus faible niveau depuis 2014 où le taux d’autofinancement était de 81,4% (voir graphe). Ce faisant, le besoin de financement, qui était de 39,6 milliards de DH en 2017, grimpe à 65,7 milliards de DH en 2018.

L’économie marocaine accusant un degré d’ouverture élevé, la préservation des équilibres macroéconomiques passe soit par l’amélioration de l’épargne, soit par la baisse de l’investissement et/ou de la consommation ; dans le cas contraire, c’est-à-dire un accroissement du besoin de financement, le recours à l’endettement est inévitable.

On a bien vu que l’amélioration du taux d’autofinancement à partir de 2013 – après une baisse quasi continue entre 2008 et 2012 – a pu être obtenue moins par la croissance de l’épargne que par la contraction de l’investissement, et plus généralement de la demande intérieure. Le résultat a été un repli de l’activité économique dans son ensemble. Les données du HCP montrent en effet que les dépenses de consommation finale, en termes réels cette fois, sont passées d’une croissance moyenne de 4,3% par an entre 2000 et 2012 à 2,9% par an entre 2013 et 2017. L’investissement, lui, a vu son rythme de progression baisser de 6% en moyenne annuelle à 1,2% entre les deux périodes. Si la maîtrise des dépenses de consommation et d’investissement – mais surtout d’investissement – s’est en effet traduite par un fort recul du besoin de financement depuis 2013, au point de ne représenter que 2% du PIB en 2015, soit le plus bas depuis 2007, cela n’a pas été sans conséquence sur le principal agrégat qu’est le PIB : la progression de celui-ci a baissé de 4,6% par an en moyenne entre 2000 et 2012 à 3,4% entre 2013 et 2017.

Les revenus des entreprises en ralentissement

Bref, la maîtrise des équilibres macroéconomiques par la contraction de la demande intérieure, en particulier l’investissement, ne serait pas, passez l’expression, une bonne affaire ; d’autant moins une bonne affaire que, selon Ahmed Lahlimi, Haut Commissaire au Plan, «l’intensité capitalistique, qui mesure le stock de capital par actif occupé, est encore, au Maroc, inférieure à celle des pays émergents et en développement». En termes, simples, il faudrait continuer d’investir jusqu’à atteindre une certaine taille du stock de capital (généralement 4 à 5 fois le PIB), niveau à partir duquel le rendement marginal commence à entrer dans une dynamique d’amélioration, comme le note l’étude réalisée par le HCP sur ce sujet.

Le problème cependant se pose en termes de soutenabilité de l’investissement. Et si cela a été possible entre 2001 et 2007, c’est parce que, sur cette période, le niveau de l’épargne, en raison entre autres de l’importance des recettes de privatisations, était supérieur à celui de l’investissement. Mais, depuis, la tendance s’est inversée et, par conséquent, il a bien fallu chaque année s’endetter afin de combler l’écart entre l’épargne et l’investissement.

Comment donc améliorer le niveau de l’épargne nationale afin de maintenir l’effort d’investissement à son niveau actuel, soit 33,2% du PIB en 2018 ? A défaut de compresser encore plus la consommation, la solution passe par l’augmentation du revenu à la fois des entreprises et des ménages. Mais, d’abord, le constat. Les entreprises sont à l’origine de quelque 50% de l’épargne intérieure et les ménages de 35% de l’épargne nationale, selon les statistiques du HCP. La difficulté, estime M. Lahlimi, est que, d’une part, la croissance des revenus des entreprises a décéléré à une moyenne de 4,9% par an entre 2013 et 2017 contre une moyenne de 6,7% sur la période 2000-2012, et que, d’autre part, l’épargne des entreprises est «limitée par la structure inégalitaire du tissu entrepreneurial national». Il explique que le secteur manufacturier est constitué de 89% de PME et de 11% seulement de grandes entreprises. Celles-ci emploient plus des deux tiers (67%) des actifs occupés et contribuent pour près de 60% à l’investissement. Les PME, elles, ne participent à l’investissement total qu’à hauteur de 4,7%.

Sortir du «modèle d’équilibre bas»

Quant aux ménages, leur épargne est contrainte à plusieurs niveaux. Primo, les revenus des ménages connaissent un fort ralentissement, passant de 6,1% d’accroissement à 3,5% en moyenne annuelle entre les deux périodes considérées. Ce ralentissement est expliqué, toujours par le HCP, par le fait que les salaires, qui constituent, bon an mal an, 42% de ces revenus, progressent insuffisamment. Entre les deux périodes considérées (2000-2012 et 2013-2017), le salaire brut est passé d’une progression annuelle moyenne de 2,8% à 0,2%. Les derniers chiffres disponibles montrent, selon le HCP, que le salaire moyen s’établit à 4468 DH par mois.

Deuzio, du fait même de la faiblesse de leurs revenus, les ménages en consacrent l’essentiel (88% en 2017) à la consommation. Il faut rappeler ici que 73% des dépenses des ménages moyens sont des dépenses contraintes, c’est-à-dire destinées au logement et à l’alimentation. Chez les ménages pauvres, les dépenses contraintes représentent 90% de leurs dépenses totales. La dépense arbitrale pour ces deux catégories de la population, qui constituent le gros des ménages, n’est donc que de 27% et 10% respectivement. Difficile, dans ces conditions, d’améliorer son épargne. Pourtant, il le faut, insiste Ahmed Lahlimi. «L’augmentation de l’épargne doit être recherchée partout, dit-il. C’est une urgence. Il s’agit d’une question à la fois économique, sociale et institutionnelle, au cœur de laquelle se trouve celle de la croissance. Nous avons besoin de sortir du “modèle d’équilibre bas” où nous nous trouvons et où le taux de croissance avoisine les 4% avec une bonne année agricole et 3%, voire moins dans le cas contraire. Selon nos études, une croissance additionnelle de 1% donnerait lieu à une diminution de la pauvreté de 3,6%».

L’épargne et la soutenabilité du processus de production

Dans son rapport sur la richesse globale du Maroc, publié fin 2017, le Conseil économique, social et environnemental (CESE) avait, lui aussi, abordé la problématique de l’épargne, mais sous un autre angle : celui de la soutenabilité du processus de création de la richesse nationale, dans l’optique d’un développement durable. Cette soutenabilité a été mesurée au moyen de l’épargne nette ajustée (ENA), laquelle, à l’évidence, dépend de l’épargne nationale. L’ENA, pour mémoire, est égale à l’épargne nationale augmentée des dépenses d’éducation (habituellement comptabilisées comme dépenses de consommation) et diminuée de l’amortissement du capital fixe et des altérations ou de l’épuisement du capital naturel.

Le CESE relève, à cette occasion, qu’en raison précisément de la baisse de l’épargne nationale, l’ENA a vu sa part dans le revenu national brut disponible (RNBD) chuter fortement, tout en restant positive, cependant. Mais même si l’ENA est positive, le CESE prévient quand même que, eu égard à la tendance baissière dans laquelle elle se trouve, la dynamique de croissance au Maroc «n’est pas soutenable» sur le long terme.

Le 22/04/2019

Source web Par La Vie Eco

Les tags en relation

Les articles en relation

HCP: Le Maroc compte presque quatre fois plus de séniors

Au Maroc, 3,2 millions de personnes, soit plus de 9% de la population, a plus de soixante ans. Une proportion presque quatre fois plus nombreuse qu'il y a...

Plus de 84.000 étrangers résident au Maroc, les Français en tête suivis des Sénégalais

Plus de 84.000 étrangers résident au Maroc, soit environ 0,25% de la population marocaine, selon une note du Haut Commissariat au Plan (HCP) publiée lundi 18...

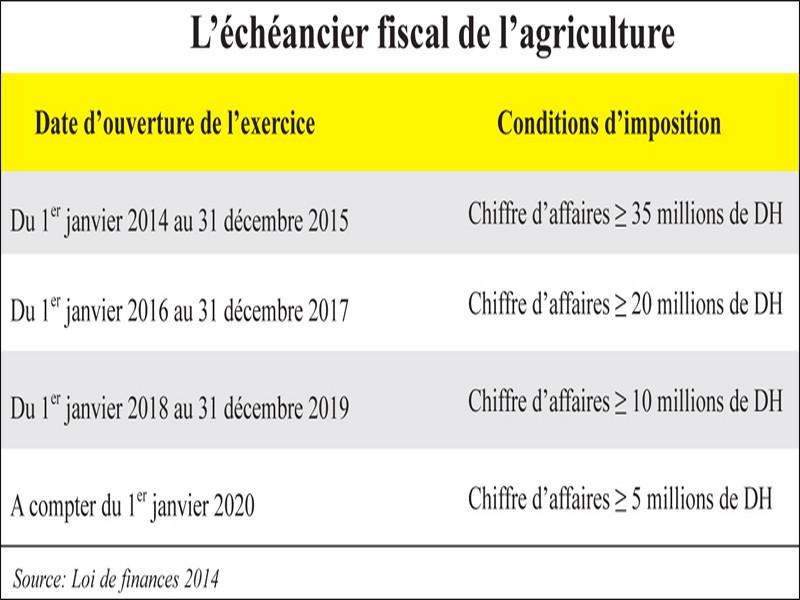

Impôts: L’aviculture demande une requalification

Fiscalement, le secteur a le statut de «commerce de gros» Selon la nomenclature du HCP, il relève de l’agriculture La loi de finances 2014 a prévu l...

Flexibilité du taux de change : Le Maroc suspend temporairement ses efforts

Le Maroc va suspendre temporairement ses efforts cette année dans la mise en place d’un taux de change plus flexible, alors qu’il s’efforce de pallier se...

Ahmed Lahlimi : La récession au Maroc se limitera à 5 ou 6% en 2020

Analyse pertinente et étonnante mais qui de notre avis omet de faire valoir le côté très facilitateur dans ces résultats de la manne pétrolière qui initi...

Travail dangereux : 59% des enfants qui travaillent sont concernés en 2015

Le travail dangereux concerne au Maroc 193.000 enfants âgés de 7 à 17 ans, ou 59 % des enfants au travail et 2,9 % de l’ensemble des enfants de cette tranc...

A l'image de toute l'économie, les sociétés cotées en bourse déçoivent

Baisse des bénéfices de la cote au premier semestre 2019. Les prévisions de croissance pour toute l’année compromises. Des réalisations loin de pouvoir a...

Précarité : Le million manquant

Plus d’un million de jeunes marocains, âgés de 24 à 29 ans sont dans le désœuvrement total. Ils ne sont dans aucune école, ne suivent aucune formation e...

MAROC-HCP : Pour le HCP, la crise sera probablement un accélérateur des réformes au Maroc

Le HCP dans son examen de la mise en œuvre par le Maroc des objectifs de développement durable. La récession freinera l’élan pris par le royaume, mais dè...

Exclusif. Abdellatif Jouahri: «La libéralisation de la règlementation de change pourrait marquer

Dans un entretien pour Le360, le wali de Bank Al-Maghrib n’exclut pas un resserrement temporaire de la réglementation de change en cas de choc extrême. Si l...

Croissance économique de 4,5 % en 2015 au Maroc (HCP)

La croissance économique aurait été de 4,5 % en 2015, en hausse de 0,2 point par rapport à la prévision retenue par le Haut-commissariat au plan (HCP) de 4...

Taux de chômage de 10% à fin septembre 2018, à peine 19.000 emplois industriels créés

De septembre 2017 à septembre 2018, le Maroc a créé 122.000 postes d’emploi. Le chômage a reculé, passant de 10,6% au troisième trimestre 2017 à 10% en...

Découvrir notre région

Découvrir notre région