Crowdfunding: Le dispositif remis dans le circuit

Admin

Admin lundi 23 décembre 2019

lundi 23 décembre 2019 0

0  0 Commentaires

0 Commentaires

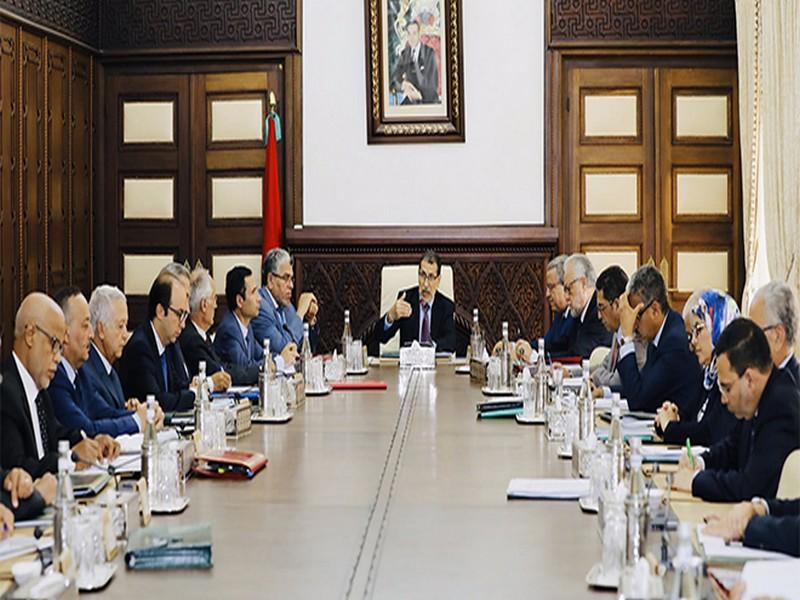

Le projet de loi sur le financement coopératif, qui sera présenté à la Chambre des représentants mardi prochain, est très attendu, particulièrement par les petites entreprises et les porteurs de projets, dans la mesure où il offre des solutions alternatives d’accès au financement. (Ph. Bziouat)

Le processus d’adoption du nouveau projet de loi sur le financement coopératif, plus connu sous la dénomination Crowdfunding, vient d’être relancé. Ce texte, adopté en Conseil du gouvernement, a été déposé au Parlement en octobre dernier. Il sera présenté à la Commission des finances de la Chambre des représentants mardi prochain.

Mohamed Benchaâboun, qui vient de boucler le processus d’adoption du projet de loi de Finances 2020, est attendu lors de cette réunion, qui sera également marquée par la poursuite de l’examen du projet de réforme de la loi sur les partenariats public privé.

Très attendue, la nouvelle réglementation relative au crowdfunding, permettra de mettre de l’ordre dans cette activité et favoriser son développement. Surtout qu’il s’agit d’un mécanisme de financement très en vogue à l’international, en dépit de quelques dérapages.

Cet outil a été instrumentalisé, dans certains pays, dans des opérations d’arnaque. Aujourd’hui, la nouvelle réglementation entend mettre en place des garde-fous pour éviter ces pratiques malsaines. Un dispositif complet de régulation est prévu par ce projet de loi.

Le crowdfunding constitue une véritable source alternative de financement, particulièrement pour les petites entreprises et les porteurs de projets innovants. Ce nouveau dispositif ambitionne de renforcer «l’inclusion financière, d’assurer l’appui au développement économique et social, et de canaliser l’épargne collective vers de nouvelles opportunités».

Dans les détails, 3 types d’opérations sont prévus par le nouveau dispositif. Il s’agit notamment du prêt, de l’investissement en capital et des dons. La collecte des fonds est prévue durant une période précise, pour chaque opération. Un plafond sera fixé par décret pour les montants mobilisés au niveau de chacune des trois catégories, sans que cela ne dépasse 10 millions de DH par projet, comme cela est prévu par l’article 42.

Les personnes physiques ne pourront plus investir plus du plafond annuel, qui sera fixé par décret, même si le montant est réparti sur plusieurs projets. Des circulaires de Bank Al-Maghrib devront également fixer les modalités de mise en œuvre des opérations de financement coopératif sous forme de prêt, et définir le taux maximal d’intérêts qui sera appliqué à ce type de financements. Pour ce qui est des dons, les donateurs qui mobilisent plus de 500.000 DH seront obligés d’obtenir d’abord une autorisation de l’administration.

Concernant la gestion des plateformes de collecte des fonds, ce projet de loi définit les modalités d’intervention des sociétés de financement coopératif. Elles peuvent avoir le statut de SA ou de SARL, avec un capital social d’au moins 300.000 au moment de la création. Leur activité principale doit être la gestion de ces plateformes.

Un décret devra définir les modalités d’exercice de ces activités, en précisant les rôles de Bank Al-Maghrib et de l’Autorité du marché des capitaux. D’ailleurs, ces sociétés ne pourront lancer leurs activités sans l’obtention d’un agrément auprès de l’une de ces deux institutions. Ce texte prévoit aussi l’obligation de mettre en place des passerelles avec les établissements bancaires, via des contrats de prestation de service. Les banques devront jouer un rôle de «teneurs de comptes».

Contrôle

L’activité de collecte des fonds via des plateformes électroniques est soumise au contrôle de Bank Al-Maghrib et de l’AMMC. Celles-ci sont habilitées à émettre des mesures disciplinaires contre les sociétés de financement coopératif qui ne respectent pas leurs engagements. D’autres sanctions plus lourdes sont prévues à l’encontre des personnes qui exercent des activités de crowdfunding sans l’obtention de l’agrément. Par exemple, l’article 66 stipule qu’elles risquent des peines de prison de 6 mois à 3 ans, en plus d’une amende allant de 100.000 DH à 1 million de DH. Pour ce qui est des sociétés qui exercent d’autres activités, non prévues par son agrément, elles sont passibles d’une amende de 100.000 à 500.000 DH.

Le 19 décembre 2019

Source web Par l'économiste

Les tags en relation

Les articles en relation

La Chambre des représentants adopte le projet de loi relatif au service militaire

La Chambre des représentants a adopté, mercredi 26 décembre, lors d’une séance plénière, le projet de loi 44.18 relatif au service militaire. Présen...

Code de la route: permis, mise en fourrière, contraventions… ce qui va changer

De nouveaux changements sont en vue dans le code de la route, entré en vigueur depuis 2010. En effet, le ministre délégué chargé du transport, Mohamed Naji...

En Conseil du gouvernement

Le Conseil de gouvernement examine ce jeudi un projet de loi relatif à la réorganisation de la Fondation Hassan II des œuvres sociales des agents d’autorit...

Jouahri déplore le faible rendement socioéconomique de l’investissement

Le Maroc consent un effort d’investissement important et constant, mais qui donne lieu jusqu’à présent à une croissance économique insuffisante, en tend...

Conseil de gouvernement : Les allocations familiales passent de 200 à 300 dirhams

Le Conseil de gouvernement, réuni jeudi à Rabat sous la présidence du Chef du Gouvernement, Saâd Dine El Otmani, a adopté le projet de décret N° 2.19.750...

Le diagnostic sans détour de Jouahri sur l’économie nationale

Sans langue de bois et avec la lucidité d’un grand expert, Abdellatif Jouahri, gouverneur de Bank Al-Maghrib, dresse un diagnostic franc et dûment appuyé d...

Bank Al-Maghrib relève à nouveau son taux directeur pour lutter contre l’inflation

A l’issue de sa réunion de ce mardi 21 mars 2023, le conseil de Bank Al-Maghrib a décidé de relever le taux directeur de 50 points de base a? 3%. Voici les...

PLF 2020 : Des amendements forts adoptés par les Conseillers. Voici les détails

Nouvelle amnistie pour l’informel, fiscalité des retraites et de l’épargne, paiement mobile, cigarettes électroniques… Plus d’une dizaine d’amendem...

Un vrai cadre légal pour les actions caritatives et la générosité publique

Sauf de rares cas, seules les associations sont habilitées à faire appel à la générosité publique et distribuer des aides aux nécessiteux. Des actions cu...

Le changement climatique menace les vers de terre

L’Ordre des avocats du barreau de Casablanca annonce son intention de suspendre le travail pendant une heure ce mercredi 27 novembre de 11 heures à midi, en ...

Zéro Mika: la chasse aux sacs plastiques continue

Du nouveau dans la loi sur l’interdiction des sacs en plastique. Comme le rapporte L’Economiste dans son édition du jour, le gouvernement vient d’introdu...

Loi de finances rectificative : les révélations de Benchaâboun devant la CGEM

Mohamed Benchaâboun, ministre de l'économie et des finances, a fait une intervention remarquée devant les membres du conseil d'administration de la C...

Découvrir notre région

Découvrir notre région