Fitch révise la perspective de la note souveraine du Maroc de stable à négative

Admin

Admin mardi 5 mai 2020

mardi 5 mai 2020 0

0  0 Commentaires

0 Commentaires

En cause, le choc de la pandémie du Covid-19 sur l’économie marocaines dont les indicateurs devrait se détériorer en 2020. Cette révision attendue n’arrange pas le Maroc qui prévoit de lever de l’argent à l’international.

Le 28 avril 2020, l’agence de notation internationale Fitch Ratinfs a révisé la perspective de la note de crédit à long terme en devises du Maroc, la faisant passer de stable à négative. La note, « BBB- » est restée inchangée.

Cette révision était attendue compte tenu de l’impact de la crise du Covid-19 sur l’économie marocaine, à l’instar de tous les autres pays du monde. Toutefois, elle tombe mal car pour financer son plan de soutien et de relance économique, le Maroc compte justement sortir sur le marché financier international pour lever de l’argent.

Certes, la ligne de précaution et de liquidité du FMI de 3 milliards de dollars que le Maroc vient d’utiliser lui procurera un avantage en termes de capacité de remboursement. Mais le pays devra emprunter à des conditions moins avantageuses que l’année dernière ; d’une part à cause de cette révision des perspectives de la note et d’autre part en raison de la situation générale des marchés financiers.

En tous les cas, voici les principales prévisions de Fitch qui ont conduit à la révision de la perspective de la note du Maroc :

- Le choc de la pandémie Covid-19 provoquera la plus forte contraction du PIB en 25 ans ainsi qu’une forte augmentation des déficits extérieur et budgétaire et des ratios d'endettement du Maroc. Le profil de crédit du pays se dégradera malgré une réponse politique proactive conforme à l'engagement de longue date des autorités en faveur de politiques économiques prudentes.

- La baisse des exportations, du tourisme et des envois de fonds entraînera un doublement du déficit du compte courant à 8,3% du PIB en 2020, contre un niveau déjà élevé de 4,1% en 2019.

- La forte baisse des prix du pétrole, l'arrêt des investissements à forte intensité d'importations et l'augmentation des subventions étrangères apporteront un certain soulagement, limitant la détérioration du solde du compte courant. Fitch prévoit le retour à un déficit à 5% du PIB en 2021, stimulé par une reprise du tourisme et une augmentation de la capacité d'exportation manufacturière.

- Le déficit du compte courant sera principalement financé par des emprunts extérieurs, ce qui portera la dette extérieure nette à 27% du PIB en 2021, contre 16,8% en 2019, ce qui était déjà supérieur à la médiane « BBB » actuelle de 8%. Fitch prévoit que les emprunts publics auprès des créanciers officiels couvriront environ les deux tiers des déficits accumulés en 2020-2021. Elle s’attend également à ce que le gouvernement cherche un accord de précaution successeur à la LPL avec le FMI dans les prochains mois et reconduise son euro-obligation à cinq ans d'un milliard de dollars venant à échéance en octobre.

- Fitch ne prévoit pas de nouveaux progrès dans la réforme du régime de change du dirham au cours des deux prochaines années et prévoit que le plan du gouvernement de passer à un régime de flottement sera achevé au-delà de don horizon de prévision actuel.

- Compte tenu des déficits du compte courant élevés et de la flexibilité du taux de change toujours limitée, les réserves de change seront réduites à environ 22,9 milliards de dollars fin 2020, contre 25,3 milliards de dollars fin 2019. Les réserves de change fourniront toujours une couverture confortable à la fois par rapport aux paiements en compte courant, à six mois (médiane «BBB» : 6,6 mois), et aux besoins cumulatifs bruts de financement extérieur du Maroc, que Fitch estime à 22,8 milliards de dollars en 2020-2021, en un roulement de la partie à court terme composée principalement de crédits commerciaux.

- Le coup porté aux recettes fiscales entraînera un creusement du déficit budgétaire à 7,2% du PIB en 2020 contre 4% en 2019. Les autorités s'attendent à un impact net moindre sur le budget, à environ 2% du PIB par rapport à leur objectif de déficit initial de 3,8% du PIB hors recettes de privatisation. Le déficit public, qui comprend également la sécurité sociale, les collectivités locales et les unités extrabudgétaires, s'élèvera à 5,6% du PIB en 2020, contre 2,3% en 2019, légèrement au-dessus des médianes BBB prévues de 5,3. %.

- La dette nette du Trésor atteindra 58% du PIB en 2020 contre 52,5% en 2019, plus élevée que la médiane « BBB » prévue de 50%. Elle baissera à 55% du PIB en 2021, portée par la relance de la croissance et un redressement du déficit budgétaire à 4,6% du PIB en 2021.

- Le choc lié au coronavirus pourrait augmenter les besoins de soutien gouvernemental aux entreprises publiques dans les secteurs de l'eau, de l'énergie et des transports, bien que certaines grandes entreprises publiques aient des bilans solides. En mars, le ministère des Finances a signé une lettre de confort pour rassurer les créanciers de Royal Air Maroc. La dette des entreprises publiques est relativement élevée, à environ 25% du PIB, dont environ 14% du PIB sont garantis par le souverain.

- Le PIB du Maroc devrait se contracter de 4,5% en 2020, mettant ainsi fin à 22 années de croissance continue. La détérioration du contexte extérieur sera aggravée par les perturbations de l'activité dans les secteurs non marchands suite à un blocage de deux mois pour endiguer la propagation de la pandémie. En parallèle, une pénurie de précipitations pendant la majeure partie de la saison agricole actuelle aura un impact sur la récolte de céréales, entraînant une contraction du PIB agricole.

- L'activité économique rebondira à mesure que l'économie mondiale sortira du choc pandémique, aidée par l'économie diversifiée du Maroc et les plans de développement et d'industrialisation en cours. Le PIB devrait croître de 6% en 2021, grâce à une normalisation des récoltes céréalières, à la reprise des projets d'infrastructure, à l'expansion continue de l'offre manufacturière et à la lente reprise du tourisme et du commerce mondiaux.

- Le choc économique devrait entraîner une détérioration de la qualité des actifs bancaires. Fitch considère que les coussins de fonds propres étaient serrés avant le choc, compte tenu des risques liés à la concentration relativement élevée du portefeuille de prêts et à l'expansion à l'étranger des banques nationales dans les pays où l'environnement opérationnel est plus faible. Le risque de tout besoin d'aide gouvernementale aux banques est quelque peu atténué par les initiatives réglementaires de Bank al-Maghrib (BAM) pour améliorer la couverture du capital et le suivi des risques liés aux actifs. L'amélioration de l'offre de liquidité et l'abstention réglementaire de BAM devraient atténuer le risque de resserrement du crédit.

Le 04/05/2020

Source Web Par Le Boursier

Les tags en relation

Les articles en relation

#MAROC_CNSS_ARRETS_ACTIVITES: 15.000 entreprises ont cessé d’être déclarées à fin 2020

La crise sanitaire a eu un impact très significatif sur les affiliés à la Caisse nationale de sécurité sociale (CNSS). Selon l’Observatoire marocain des ...

Agroalimentaire Le Maroc mise sur les centres d’innovation

Le secteur agroalimentaire national génère une valeur ajoutée de plus de 30 milliards de DH, soit 30% du PIB industriel. Ph. Shutterstock Le ministère de...

Le plan gouvernemental de déconfinement dévoilé le 18 mai

Le plan gouvernemental de déconfinement sera au menu de la séance mensuelle consacrée aux questions de la politique générale adressées au chef du gouverne...

Enfin des chiffres sur l’aggravation des déficits extérieurs

La crise économique qui découle de celle générée par la Covid-19, a des aspects communs pour un grands nombre de pays, et notamment la baisse de l’activi...

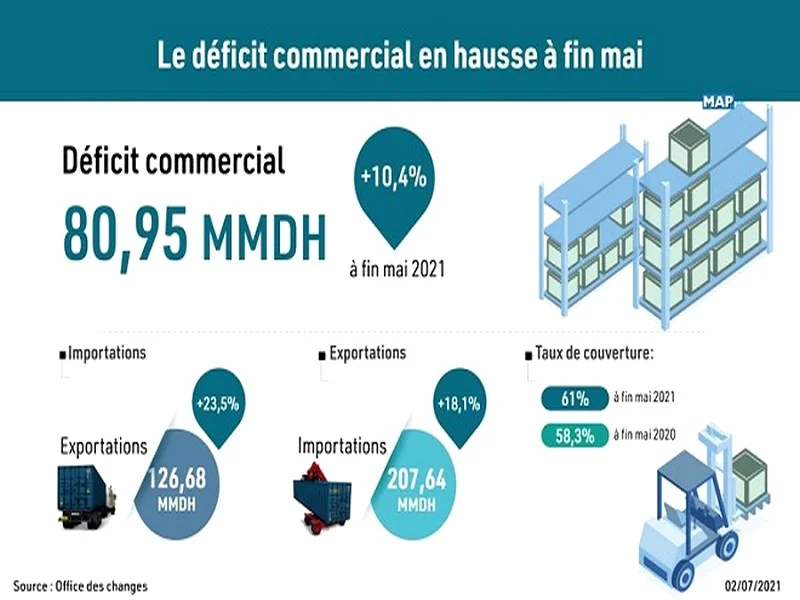

Accroissement du déficit commercial de 10,4%

Le déficit commercial s’est établi à 80,95 milliards de dirhams (MMDH) à fin mai 2021, en hausse de 10,4% par rapport à la même période un an auparavan...

#2020_Maroc_récession: Résultats secteur par secteur

Sous l’effet de la crise sanitaire de la Covid-19, le Maroc a été frappé par la plus lourde récession jamais enregistrée depuis plus de deux décennies. ...

Tourisme: Le transport, un maillon essentiel de la relance

Casablanca – S’il y a un secteur qui a été le plus plombé par la crise sanitaire liée à la pandémie du nouveau coronavirus, c’est bel et bien le tou...

A fin février, le déficit commercial du Maroc s'est aggravé de 10%

A fin février 2016, le solde commercial a reculé de plus de 1,93 MMDH, soit une aggravation du déficit commercial de 10,1%. Le déficit commercial a attei...

Décarbonation. Le Maroc doit négocier une trêve avec l’U.E au profit de l’industrie exportatr

Voici pourquoi le Maroc doit négocier une trêve d’au moins cinq ans avec l’Union Européenne afin de décarboner son industrie exportatrice. Par Dr Said G...

#MAROC_Relance_du_tourisme : Cap sur l’action fiscale

Delon M. Fakir, la solution serait de mettre en place une provision qui permettrait de supporter une partie du fardeau financier des entreprises, notamment de l...

Mariage des mineures : un fléau qui a la peau dure

Le Maroc célèbre ce 25 mai la Journée nationale de l’enfant, l’occasion pour confirmer l’engagement national soutenu en faveur de la promotion des droi...

#MAROC_Parution_Printemps_Confiné_Ouvrage_de_Monceyf_Fadili: « Rabat, un printemps confiné ». Un

L’Expert international en planification urbaine et développement territorial nous parle de son ouvrage « Rabat, un printemps confiné » édité avec le con...

Découvrir notre région

Découvrir notre région