Crise et relance : Décryptage sans langue de bois de Saâd Bendidi

Admin

Admin mardi 30 juin 2020

mardi 30 juin 2020 0

0  0 Commentaires

0 Commentaires

Figure majeure du monde marocain des affaires, respecté aussi bien pour ses compétences que pour ses qualités humaines, il nous parle dans cette interview de cette crise qui a chamboulé le monde et de ses impacts sur l’économie du royaume????????????. Une économie dont il a une connaissance fine, de par sa position actuelle d’investisseur en capital risque, mais aussi par son parcours et son background de banquier, assureur et patron de grands groupes privés????????????.

INTERVIEW. Grande figure du monde des affaires, Saâd Bendidi nous livre son avis sur les impacts de la crise du Covid-19, les mécanismes activés jusque-là pour les amortir et analyse les enjeux économiques clés à venir pour le Maroc.

Ancien dauphin de Othman Benjelloun au groupe BMCE Bank, Saâd Bendidi a dirigé le groupe ONA, avant de se lancer à son propre compte. Après la nomination de Moulay Hafid Elalamy au ministère de l’Industrie en 2014, il prend la direction du groupe Saham, qu’il quittera en 2017 pour rejoindre le board dirigeant de Mediterrania Capital Partners, société d'investissement présente dans le capital de plus d’une vingtaine de sociétés en Afrique du Nord et en Afrique de l’Ouest.

Figure majeure du monde marocain des affaires, respecté aussi bien pour ses compétences que pour ses qualités humaines, il nous parle dans cette interview de cette crise qui a chamboulé le monde et de ses impacts sur l’économie du royaume. Une économie dont il a une connaissance fine, de par sa position actuelle d’investisseur en capital risque, mais aussi par son parcours et son background de banquier, assureur et patron de grands groupes privés.

Avec un langage franc, direct et des réponses courtes et sans langue de bois, il met le doigt de manière précise et décomplexée sur ce qui ne va pas. Et propose des pistes et des solutions pour poser les fondations de ce qu’il appelle “une prospérité nouvelle”.

- Médias24 : Vous êtes patron d’une société d’investissement régionale présente dans plusieurs secteurs, du BTP à la technologie en passant par l’industrie, l’éducation et la distribution… Comment vivez-vous cette crise du Covid ? Quel a été l'impact sur votre portefeuille ?

- Saâd Bendidi : Nous avons des investissements au Maroc, en Algérie, en Tunisie, en Egypte, en Afrique de l’Ouest… L’impact a été donc différent en fonction des pays où on est présent. Et selon les secteurs où nous sommes actifs.

Certains secteurs ont plutôt bien résisté, mieux performé que d'habitude : c’est le cas de l’agroalimentaire, la distribution de proximité ou encore les services financiers. Dans l’éducation, il y a eu très peu d’effet également, et quand il y en a eu, il était lié essentiellement à des problématiques d’encaissement qui perturbent légèrement le fonctionnement.

Ce qui a été affecté en revanche par l’arrêt de l’activité, c’est le médical. Car la fréquentation au niveau des hôpitaux ou chez les médecins a baissé.

- Comment avez-vous géré cette période de confinement ?

La question principale qui se posait, c’était la gestion du court terme, la capacité de préserver la trésorerie de l’entreprise pour faire face à ses engagements. Nous avons fait une étude sur toutes nos sociétés avec l’aide des managements des différentes firmes en posant plusieurs questions. La première est de savoir ce qu’il se passerait si on ne faisait rien pour voir combien de temps on peut tenir avec ce qu’on a. Deuxième raisonnement : il fallait réfléchir à des mesures raisonnables qui pourraient nous donner une bouffée d’oxygène, et évaluer le montant dont on aurait besoin si la pandémie durait encore plus dans le temps.

- Quels étaient les résultats de ces projections ?

Ca dépend des entreprises. Il y a des entreprises qui vous disent “je ne peux tenir qu’un mois” et d’autres qui ont de quoi tenir dix mois. Il n’y a pas donc de réponse uniforme. Et c’est là où il faut rentrer dans les détails. Il fallait en tout cas trouver une réponse de court terme, en agissant sur la trésorerie. Je vais donner une image qui vient du monde de la médecine : on a un arrêt cardiaque, on va mourir. La trésorerie permet de réanimer le malade. Mais la vraie maladie chronique, c’est l’absence de profitabilité ou les pertes. Sur la longue durée, cela tue une entreprise. Donc, on a pris toutes les mesures de court terme pour sauver le patient malade, mais on ne l’a pas encore guéri.

- Quelles mesures avez-vous activé à votre niveau pour sauver le patient ?

Deux de nos sociétés ont bénéficié de lignes spéciales Covid, libérées par nos partenaires internationaux. Ce sont des lignes qui ont aidé à l’acquisition de matériel, de moyens de protection, et qui ont permis de soutenir l’activité. Ce n’est pas négligeable. Mais ça c’est comme quelqu’un qui arrive inanimé aux urgences, on lui fait une piqûre d'adrénaline pour le remettre d’aplomb. Mais la question qui reste posée, c’est comment le soigner. Car il n’est pas guéri.

Et puis, il y a dans chacun des pays où on est présent des mécanismes qui ont été mis en place. Certaines entreprises en ont bénéficié, d’autres pas. Là, nous sommes vraiment dans la phase de reprise qui est également différenciée selon les pays. Le Maroc fait partie des derniers pays de la région à avoir levé le confinement. L’Egypte par exemple n’a pas confiné du tout. L'Algérie non plus. En Tunisie, ils ont confiné, mais cela a été rapidement levé. En Afrique de l’Ouest, ce sont plutôt des villes qui ont été confinées. Il y a des réalités qui sont diverses. Avec des impacts divers.

- Au Maroc, le confinement a duré presque trois mois. Mais des solutions ont été lancées par le CVE dès le mois de mars pour accompagner les entreprises. Comment évaluez-vous ce qui a été entrepris jusque-là ?

Si on veut faire un focus sur le Maroc, la grosse problématique, c’est que la crise du Covid arrive dans un contexte macroéconomique qui n’est pas brillantissime. Quand on analyse la profitabilité et la compétitivité des entreprises marocaines, cela fait plusieurs années que nous ne faisons que de toutes petites progressions.

Dans ce contexte, la réponse apportée par les pouvoirs publics a été plutôt une réponse par le crédit. Or, un des soucis majeurs de nos entreprises, c’est le manque de capitalisation.

Je pense qu’on n’a pas traité correctement ce sujet, ni même qu’on l’a abordé. Alors que dans d’autres pays, des choses ont été faites dans ce sens. J’ai été agréablement surpris par la réponse allemande par exemple, qui donne des concours de crédits aux entreprises, mais avec une option de reconversion de ces dettes en participations. Là, on voit qu’ils ont tout de suite pensé au mécanisme de fonds propres…

- Au Maroc, on parle d’un mécanisme ou d’un fonds de recapitalisation, mais les choses ne sont pas encore très claires. C’est ce genre de levier qu’il faut activer ?

En Allemagne, le raisonnement a été le suivant : on dit à l'entrepreneur de définir ses besoins en crédit. S’il demande un million, on le lui accorde, mais en lui disant que s’il ne rembourse pas, on rentre dans son capital et il se retrouvera dilué.

Il y a deux effets à cette stratégie. Premièrement, si l’entreprise ne peut pas rembourser, la créance se transforme en capital. Et deuxièmement, l’entrepreneur va dès le départ demander peu, pour ne pas perdre plus tard le contrôle de sa boite.

- L’option de conversion en capital optimise donc les demandes de crédits…

Exactement. Et derrière, l’Etat n’investit pas à fonds perdus. Parce que, dans le cas où l’entreprise n’est pas capable de rembourser, il récupère une participation qui, un jour, peut être vendue à une meilleure valeur.

En fait, cette réflexion n’est pas dans les gènes de notre système. On raisonne plutôt banques, court terme… Il y a une réflexion globale à mener pour le renforcement des fonds propres des entreprises. Il est évident qu’une entreprise fragile, sous capitalisée, qui toussait déjà, va attraper une pneumonie à la première crise…

- En vous écoutant, on a l’impression qu’on est en train de régler un problème par un autre problème : celui du surendettement. C’est bien cela ?

En effet. Car dans deux ans, une fois que le délai de grâce de ces crédits sera atteint, qu’est-ce qu’il se passera ? Vous aurez des défauts de paiement, et l'entrepreneur peut vous dire simplement que la crise du Covid a duré plus que prévu et qu’il n’y peut rien…

- Cela peut avoir un effet systémique sur le secteur bancaire...

Non, les concours distribués aujourd’hui sont garantis par l’Etat. C’est vous et moi qui allons les payer à travers nos impôts. C’est le contribuable et les générations futures qui rembourseront ces dettes. Vous connaissez la règle : rien ne se perd, rien ne se crée, tout se transforme.

- Vous préconisez donc un mécanisme de recapitalisation des entreprises au lieu de la dette pure et simple ?

Il faut les deux. Je suis pour des mécanismes de quasi equity : de la dette convertible sous certaines conditions. De telle manière qu’il n’y ait pas d’effet “d’obésité”. Les gens disent aujourd’hui il y a des crédits garantis par l’Etat à des conditions favorables, et ils font tout pour prendre le maximum. Mais si demain vous devez convertir cette dette et ça devient 30% de votre boite, vous allez réfléchir à deux fois avant de prendre le crédit. Cette démarche moralise en fait. Et rationalise l'endettement.

Et quand c’est nécessaire de convertir en capital, il faut le faire. Il y a d’ailleurs des entreprises viables, rentables mais qui sont surendettées. Donc plutôt que de tuer la poule aux œufs d’or, il faut penser à ce genre de mécanismes pour l’accompagner sur la durée.

- Que suggérez-vous ? Est-ce que c’est l’Etat qui doit porter ce mécanisme ? On imagine mal l’Etat entrer dans le capital de centaines voire de milliers d’entreprises, petites, moyennes ou grandes…

L’Etat n’est pas obligé de faire. Il peut faire faire.

- C’est-à-dire ?

L’Etat peut confier la tâche à des organismes gestionnaires. En leur octroyant des frais de gestion pour gérer ces différentes lignes. Et au lieu de faire le job lui-même, ils le feront pour lui.

- Vous pensez à des investisseurs institutionnels, des fonds d’investissements… ?

Des organismes où il y aura des banques, des fonds de private equity, des institutionnels, en effet. Et ça peut se faire sous la houlette d’un organisme public, comme la BPI française par exemple.

- C’est un peu la logique des fonds vautours, qui achètent des junk-bonds pour mieux les vendre plus tard...

Un fonds vautour a une définition bien précise. C’est quelqu’un qui achète une dette dépréciée, une dette souveraine en général, et il intente des procès, bloque des comptes, jusqu'à ce qu’il se fasse rembourser.

Ici, je vous dis, je vous donne ce dont vous avez besoin. Et ensuite, on discute. Si vous n’êtes pas capable de rembourser, je convertis la dette en capital. Et ma participation, je la cèderai un jour. Mon ambition n’est pas d’être actionnaire avec vous. Mais je ne peux pas donner un crédit, en prenant pour seule assurance la garantie de l’Etat.

- Les lignes accordées aujourd’hui au Maroc ne sont pas conditionnées par la sauvegarde de l’emploi, la création de valeur ou la transformation de l’outil de production. Ce qui pose un grand débat. Qu’en pensez-vous ?

Ces lignes doivent être conditionnées, bien sûr. Je ne peux pas vous donner une ligne de financement pour vous aider et vous laisser lancer un plan social le jour d’après…

- C’est justement ça qui se passe aujourd’hui au Maroc. Plusieurs entreprises lancent des plans de licenciements massifs. Une information confirmée aussi bien par les syndicats que par le patronat...

Je vous le confirme moi aussi.

- Comment éviter ce “bain de sang” dans le secteur privé ? Est-ce qu’il y a des mécanismes pour amortir ce choc ?

Les aides doivent être conditionnées, bien sûr. Mais il ne faut pas non plus empêcher les entreprises de s’ajuster. Il faut un peu de flexibilité sinon on va asphyxier les entreprises. En revanche, là où il faut agir, c’est sur les filets sociaux.

- Mais le problème justement, c’est que ces filets n’existent pas aujourd’hui. Et des milliers d’employés et de cadres du privé vont se retrouver dans la précarité la plus totale…

Ces filets, on peut les mettre en place rapidement si on veut. En un temps record, on a pu distribuer des aides aux populations les plus fragiles. La première priorité aujourd’hui, c’est de mettre des filets sociaux en commençant d’abord par la suppression de la caisse de compensation. Ce budget énorme qui subventionne le gaz butane, le sucre et la farine doit être réorienté vers la mise en place de filets sociaux pour les populations les plus fragiles.

- Mais là, il ne s’agit plus que des populations fragiles : des hauts cadres sont concernés par ces plans sociaux. Des gens qui ont des crédits immobiliers, des frais de scolarité… Une indemnité de 2.000 DH comme celle servie aujourd’hui ne réglera pas leur problème...

Je suis d’accord avec vous, mais ce haut cadre, il peut se placer sur le marché du travail, devenir entrepreneur. Il doit se prendre en charge. S’il a pris un crédit immobilier sur 25 ans, l’entreprise ne peut pas lui garantir le remboursement. Ce n’est pas logique. Il n’y a pas d’assurance dans la vie...

- Mais ce sont des gens qui ont parfois 15 ans de boite, qui ont cotisé à la CNSS, payé des impôts au prix fort… On ne peut pas les lâcher dans la nature dans un marché de l’emploi moribond...

Les cotisations, il ne va pas les perdre. Sa retraite reste valable, son assurance maladie aussi. Je dois en revanche lui donner une aide transitoire, un revenu décent sur une durée de six mois, le temps qu’il rebondisse. Là, on est d’accord.

Mais je ne peux pas lui garantir un revenu à vie, dans une logique de fonctionnariat. Alors qu’il y a des gens qui ont des petits salaires, qu’on lâche facilement et sans filets.

En réalité, nous ne sommes qu’au début des grands problèmes. Jusqu’à présent, on a traité le patient qui arrive aux urgences. Aujourd'hui, il va falloir faire les radios, les analyses, pour décider quelle chirurgie on va effectuer. Ça fera très mal et la convalescence va durer un certain temps. Les trois prochaines années seront difficiles…

- Donc, on ne peut pas échapper aux plans sociaux ?

Les plans sociaux, c’est inévitable dans certains cas. S'il n’y a pas de demande, il n’y pas de demande. Comment voulez-vous par exemple réactiver une boîte comme la RAM ? Expliquez-moi. Vous faites ce que vous voulez, mais en acteur responsable, je ne peux pas admettre que la RAM va redémarrer avec la même flotte et le même personnel.

Dans l’hôtellerie aussi. Vous avez résisté le temps du confinement, mais demain, vous n’avez que 40% de taux de remplissage. Vous serez obligé de fermer des chambres et de vous séparer de femmes de chambres, de cuisiniers, de gardiens… Vous êtes obligé d’ajuster le niveau de vos charges à votre activité.

On ne peut donc pas conditionner les aides par l’absence de plan social, ce n’est pas sérieux.

- On peut quand même garantir que ces plans que vous dites inévitables ne soient pas excessifs, non ?

Je ne peux pas dire à quelqu’un je vous donne une aide ou un crédit et vous maintenez l’emploi à 100%. Par contre, il doit me présenter son plan avant le financement. Et il doit ensuite respecter les engagements pris. Si je l’oblige à garder 100% des effectifs alors que son activité baisse, il prend l'argent, mais il finira par faire faillite.

- Au-delà des crédits, on essaie au Maroc d’activer la commande publique pour amortir un petit peu le choc. Serait-ce suffisant ?

La commande publique, oui, ça peut aider. Mais ce n’est pas “bulletproof”. L’Etat doit dépenser plus, mais il faut que cette dépense soit utile. On ne va pas faire des investissements pour faire des investissements. Cela doit être utile, rentable pour le pays.

- On parle de l’offre, mais personne n’évoque jusque-là le soutien à la demande, qui est l’autre pilier de la relance. Est-ce qu’on peut relancer l’économie sans soutenir la demande ?

Soutenir la demande, c’est procurer du pouvoir d’achat aux gens. Mais le pouvoir d’achat, c’est d’abord de la disponibilité d’argent et une volonté de consommer. Or, quand on est challengé, même si on a l’argent, on a peur et on le garde pour les mauvais jours.

Il y a un aspect confiance dans l’avenir, la croissance, l’emploi qui est là. Et tout le monde est conscient aujourd’hui que les temps qui viennent seront durs. Donc, pour les besoins vitaux, oui, si vous donnez de l’argent, les gens consommeront. Mais sur de l'équipement ou d’autres produits de consommation, les choses ne sont pas aussi simples. Car on peut par exemple ne pas changer de voiture même si on a l’argent pour. On peut reporter une acquisition immobilière, le temps d’y voir plus clair...

- En Allemagne, que vous citez comme exemple, le gouvernement a consenti une baisse générale de la TVA pour encourager la consommation. On accorde aussi des primes au renouvellement automobile, à l’équipement en chauffage écologique... Au Maroc, certains partis politiques demandent par exemple une baisse de l’IR pour dégager du pouvoir d’achat. Qu’en pensez-vous ?

Il y a des mécanismes, en effet, qu’on peut activer pour dégager du pouvoir d’achat. Mais ce n’est pas suffisant. Il ne suffit pas d’injecter de l’argent. Car si je n’ai pas confiance en l’avenir, je ne vais pas consommer, m’équiper…

- Pour relancer l’industrie, qui est aujourd’hui au centre des débats sur la relance, le pays semble se diriger vers la mise en place d’une politique d’import-substitution pour créer une dynamique d’investissement dans le secteur. Que pensez-vous de cette orientation ?

L’import substitution n’est pas une recette miracle, qui est valable partout.

- Mais au Maroc, il est clair qu’on importe plein de choses qu’on peut produire localement…

Mais pour quel prix ? La protection ne peut être valable que partiellement. Si vous n’êtes pas compétitif, c’est le consommateur que vous allez pénaliser, en le privant également d’une liberté de choix. Et vous allez accorder au passage une rente au producteur local. Ce n’est pas quelque chose d’aussi simple.

- On peut toutefois protéger les acteurs qui peuvent être compétitifs et qui souffrent d‘une certaine concurrence déloyale d’acteurs étrangers…

Oui, bien sûr. Sur ses aspects-là, je suis d’accord. Mais il faut faire attention à ne pas aller sur des conclusions hâtives en disant qu’il suffit de fabriquer tout ce qu’on mange, tout ce qu’on consomme, pour faire bouger l’industrie. Ca ne peut pas être 0 ou 1. Tout ou rien.

Aujourd’hui, il y a des pays européens qui veulent diversifier leur sourcing pour des raisons de sécurité. Il y a donc une place à prendre. Mais le problème, c'est que l’Europe aussi a du mal à démarrer. Et nous sommes malheureusement très dépendants de l’Europe, sur le tourisme, les transferts des MRE, les IDE, l’export…

- On ne doit donc pas trop compter sur l’Europe et diversifier nos marchés, c’est cela ?

On n’a pas trop le choix.

- Où est-ce qu’on peut aller ? Le marché africain peut-il constituer une alternative pour l’export par exemple ?

On ne vit pas sur une caravane qu’on va tracter et aller se positionner à côté de la Chine...

Quant au marché africain, ce n’est qu’un complément pour l’instant. L’Afrique n’est pas encore un hub de consommation très important. Il faut le construire pour qu’on soit bien positionné le jour où il deviendra plus conséquent. Mais il ne faut pas non plus faire de fausses promesses en disant qu'on va substituer le manque à gagner de l’Europe par l’Afrique.

- Cette politique d’import-substitution suppose une dose de protectionnisme. C’est la tendance mondiale aujourd’hui. Comment le Maroc peut gérer cela, sachant qu’il est signataire d’une cinquantaine d’accords de libre-échange et qu’il risque des représailles de ses différents partenaires commerciaux, s’il ferme son marché ?

Le protectionnisme ne peut pas être un protectionnisme tarifaire. Mais on n’est pas obligé d’être le réceptacle de tout et n’importe quoi. On peut mettre des clauses de sauvegarde lorsque les choses sont graves et temporaires, mais on peut aussi avoir des critères de qualité sur les produits importés, mettre des normes. C’est la principale barrière à activer. Et elle peut être efficace.

Le Maroc a pris des engagements en matière de transition énergétique. Je pourrais décréter que les produits qui ne sont pas conformes à mes normes de classe énergétique n’entrent pas. Parce qu’il faut être cohérent, on ne peut pas dire qu’on est un pays qui ne produit pas d'énergie fossile, qui procède à une réorientation vers l'énergie propre qui nécessite des investissements colossaux, et nous permettre, d’un autre côté, d’utiliser des produits non efficients.

- La mise en place de normes permet donc de bloquer des importations qu’on peut produire localement en énergie propre. Mais contribue, en même temps, à accélérer la transition énergétique du pays… C’est bien cela ?

En effet. Tout n’est pas noir finalement.

- Mais vous pensez tout de même que l’on ne peut pas compter tout de suite sur les mouvements de relocalisation venant d’Europe ?

Bien sûr. Autant les touristes peuvent revenir rapidement, autant les relocalisations nécessitent des décisions industrielles qui prennent au moins deux ans pour être mises en place. A l’échelle du temps long, si on se met sur une décennie, deux ans, c’est rien. Et les positionnements, c’est maintenant qu’il faut les faire. Parce que les premières places se prennent au début.

- Pour résumer, les deux prochaines années seront difficiles. Mais il faut les exploiter pour se positionner sur de nouvelles chaînes, pour recueillir les dividendes dans les dix prochaines années. C’est bien cela votre raisonnement ?

Exactement. Ce n’est pas parce que ça va être des années difficiles, qu’il faut cesser de travailler. Il faut mettre des stratégies en place, prendre les bonnes décisions. La difficulté de gouverner, de travailler, aussi bien à l’échelle publique que dans une entreprise, c’est que vous devez faire les choses en même temps.

Vous ne pouvez pas vous contenter de traiter que les problématiques de court terme. Vous ne pouvez pas laisser quelqu’un mourir en lui promettant qu’il aura un bon job dans deux ans. S’il crève de faim, il faut l’aider. Mais il faut aussi réfléchir à l’après. Car si vous ne faites rien, cette personne va revenir, demain, après-demain, dans une semaine, un mois, dans deux ans, trois ans. On peut l’aider pendant trois ou six mois, mais il faudra lui proposer ensuite quelque chose de durable. C’est ça la difficulté : apporter des réponses de court terme et construire en même temps les fondations d’une prospérité future.

- Sur quelles bases peut-on construire les fondations de cette prospérité ?

J’ai deux grandes orientations. La première, c’est la transition énergétique. On ne peut plus construire aujourd’hui quelque chose qui n’est pas efficace énergétiquement. Je ne veux plus qu’il y ait une lampe qui se vend ou se fabrique au Maroc qui ne soit pas efficace énergétiquement. Je ne veux pas voir de chauffage qui ne soit pas solaire. Je ne veux pas avoir une voiture qui émet autant de CO2, je ne veux pas voir un bus qui marche au diesel… Ce sont des choses fondamentales. Je ne peux pas avoir un réseau d’eau à Casablanca qui fuite à 30%.

Tout ce qui contribue à l’efficience énergétique est bon. Tout de suite, vous créez de nouveaux besoins, vous orientez la consommation, l’investissement, et vous créez une dynamique nouvelle. Mais il faut y aller franco, qu’on soit plus écolo que les derniers des écolos.

Un bâtiment non écologique, il ne faut pas lui accorder de permis de construire. Idem dans les éclairages publics, la mobilité, les usines… Vous voulez installer une chaudière qui ne respecte pas les normes environnementales, je ne vous la certifie pas et je ne vous donne pas l’autorisation de l’utiliser.

On doit augmenter les investissements raisonnablement et infléchir la demande pour qu’elle soit quantitativement et qualitativement bonne.

C’est le premier aspect. Et le Maroc a bien commencé sur cette voie. Il a une politique cohérente. Maintenant il faut aller plus loin…

- Le pays cible un mix énergétique de 52% en énergie propre dans quelques années. Il faut augmenter cet objectif ?

Oui, mais cela ne veut rien dire. Car si ce mix énergétique, je l’injecte dans des choses non efficientes, c’est comme donner de la confiture aux cochons. Il faut que je produise une bonne énergie et que je l’injecte dans des usages rationalisés, qualitatifs et qui ne produisent pas de CO2. C’est toute la chaîne qui doit se transformer et pas seulement la source de l'énergie.

- Qu’en est-il de la deuxième transformation à enclencher ?

C’est la digitalisation à tout va. De l’administration, des entreprises de toutes tailles et des individus. Il y a beaucoup de choses à faire. Il y a aujourd’hui des principes qui sont énoncés, mais je ne comprends toujours pas pourquoi une administration me demande ma fiche anthropométrique. Pourquoi je dois jouer au coursier entre les administrations, alors que cette fiche existe chez une autre administration et qu’ils n’ont qu’à la consulter? Idem pour le certificat de vie, ou de résidence. Il faut que les traitements soient aussi numérisés, y compris dans le secteur bancaire.

- Vous parlez du traitement des dossiers de crédit par exemple ?

Oui, le traitement des dossiers de crédit doit être numérisé pour en finir avec les passe-droits et la logique de “Bbak Sahbi”. Si j'instruis deux dossiers qui sont qualitativement bons, ils doivent avoir en principe les mêmes droits. On gagne en transparence et en célérité, on baisse les coûts et on promeut l'égalité des chances. Le numérique est porteur de beaucoup de valeurs, ce n’est pas juste de la technologie ou de l’informatisation de process.

Je vois des choses qui se font, qui sont bien, mais c’est insuffisant. Comme pour les visas par exemple. J'introduis la demande en ligne, mais je suis obligé d’aller quand même faire la queue, attendre... Le traitement doit être numérique de bout en bout.

Non seulement ça crée des métiers nouveaux, des dynamiques nouvelles d’investissement, mais ça améliore la compétitivité des entreprises et des individus.

Dans certains pays européens, les gens ne vont plus aux mairies. Sauf pour se marier tout de même, car on ne peut pas se marier à distance.

- Cette crise est donc selon vous le moment idéal pour opérer ces deux grandes transformations énergétiques et digitales…

On n’a pas le choix. Autrement, sur quoi voulez-vous qu’on trouve des caractères distinctifs ?

- Il y a des économistes qui parlent des secteurs de la vie comme le futur levier de prospérité des sociétés. C’est Jacques Attali qui a lancé le concept. Qu’en pensez-vous ?

Oui, comme la santé par exemple. C’est vrai. Mais combien de temps il vous faut pour former un médecin : 12 à 14 ans pour des spécialistes. La demande en santé est très forte, c’est vrai, mais le temps que vous changiez les structures, que vous formiez les médecins, le monde aura changé.

La digitalisation en revanche est un sujet majeur, et la transformation peut être rapide. Est-ce qu’on peut prendre aujourd’hui un rendez-vous en ligne dans un hôpital public ? Non. Commençons donc d’abord par ça.

- L’industrie des équipements sanitaires présente aussi un grand potentiel, comme on l’a vu avec les masques ou les gels hydroalcooliques fabriqués au Maroc. Doit-on capitaliser sur cette expérience pour construire une vraie industrie dans cette niche ?

Il y a plein de niches à grand potentiel. Mais ce n’est pas ça le sujet. Il faut que le software change. Le hardware n’est jamais un sujet. C’est le logiciel qui doit changer. Une fois que vous avez le bon logiciel, il va vous pousser vers les bonnes directions.

Les Marocains ne sont ni plus bêtes ni plus intelligents que les autres. Mais quand on leur montre les opportunités de gains, ils se lancent. Le Marocain n’est pas paresseux, il n’est pas moins entrepreneur qu’un Français, un Japonais, un Belge ou un Ivoirien. Il faut juste lui montrer les opportunités de gain. S’il voit les bonnes opportunités, il se mettra au travail.

- Vous êtes un ancien banquier. Et on parle aujourd’hui de plus en plus en Europe ou aux Etats-Unis d’un risque de contagion du système bancaire du fait des faillites, des défauts de paiement qui vont tomber. Les banques marocaines sont également concernées car, au-delà des encours garantis par l’Etat, les risques ont sensiblement augmenté avec cette crise. Peut-on s’attendre à une contagion bancaire au Maroc ?

Avec la montée des risques, il y aura un impact négatif sur les banques, c’est sûr. Mais le secteur reste largement protégé, et disons que la compétition ne bat pas son plein.

- L’absence de compétition est plutôt mauvais signe, non ?

Oui, mais d’un autre côté, cela signifie que les banques marocaines ont les amortisseurs pour absorber les chocs. Le secteur est largement protégé. Et il ne répond pas d’ailleurs aux besoins de toute l’économie.

- Que voulez-vous dire par là ?

Les secteurs non structurés sont totalement ignorés par le secteur bancaire. Or, ce sont les secteurs les plus dynamiques, les plus vivaces et qui font travailler le plus de monde. Dans cette période de crise, c’est eux qui représentent le tampon pour absorber les chocs.

- Mais la norme aujourd’hui fait qu’une banque ne peut pas financer quelqu’un qui n’a pas de bilans, de comptabilité… Faut-il, selon vous, changer ces normes ?

Il faut adapter le logiciel pour ces clients-là, avec une nouvelle approche, de nouveaux process, un nouveau cadre et des acteurs spécialisés. Il faut que l’économie marchande, quelle que soit sa nature, puisse trouver sa place dans le système.

Le 29/06/2020

Source Web Par Médias 24

Les tags en relation

Les articles en relation

“Fès : l’Âme du Maroc – 1200 ans d’histoire” présenté à SM le Roi

Lors de la cérémonie de la Fête de la Jeunesse qui s’est déroulée à M’diq le 21 août 2017, Sa Majesté le Roi Mohammed VI a reçu une présentation p...

L’entreprise, socle de l’économie

L’entreprise est incontestablement le pivot central du PIB. Elle a contribué, en 2016, à hauteur de 43% à la création de richesses et à 57% de l’invest...

#MAROC: « Sévère » contraction de l’activité économique prévue en 2020

Plusieurs approches ont été déployées pour fournir des ordres de grandeur approximatifs de l’impact de la crise sur l’activité économique et les équi...

Rapport : La crise hydrique inquiète les institutions financières nationales

A l’instar des autres pays du continent africain, le Maroc est devenu très vulnérable au cours des dernières années à l’érosion hydrique, a noté le r...

Fathallah Sijilmassi: Voici pourquoi le Maroc doit revoir ses relations avec l’UE

Quelle place pour le Maroc dans cette nouvelle Europe, chahutée par la crise sanitaire mais aussi par le Brexit et le risque de décomposition de son espace co...

La Turquie a accepté de revoir l'accord de libre échange avec le Maroc

La Turquie a accepté, dernièrement, de revoir l'accord de libre-échange avec le Maroc, pour qu'il soit mutuellement bénéfique, a annoncé lundi à ...

Maroc. Tourisme en difficulté: ce que demandent les professionnels du secteur

Le tourisme a été un des secteurs les plus impactés par la crise sanitaire Covid-19 et continue de souffrir de la dégradation de la situation sanitaire. Cra...

Flexibilité du dirham: «Le Maroc peut mener sa réforme en douceur»

La monnaie nationale n’est pas surévaluée, selon le FMI Les fondamentaux économiques sont bons et la dette peut résister aux chocs Nicolas Blancher,...

Croissance : Le pessimisme persiste

Après 0,5% au 2e trimestre dernier, l'économie marocaine poursuit son évolution à un petit rythme. La croissance se serait établie à seulement 1% au 3...

BMCE BoA renforce son engagement pour l’Afrique

Le groupe BMCE BoA confirme son engagement pour l’Afrique. C’est ainsi qu’il a conclu une douzaine de conventions lors des visites royales sur le continen...

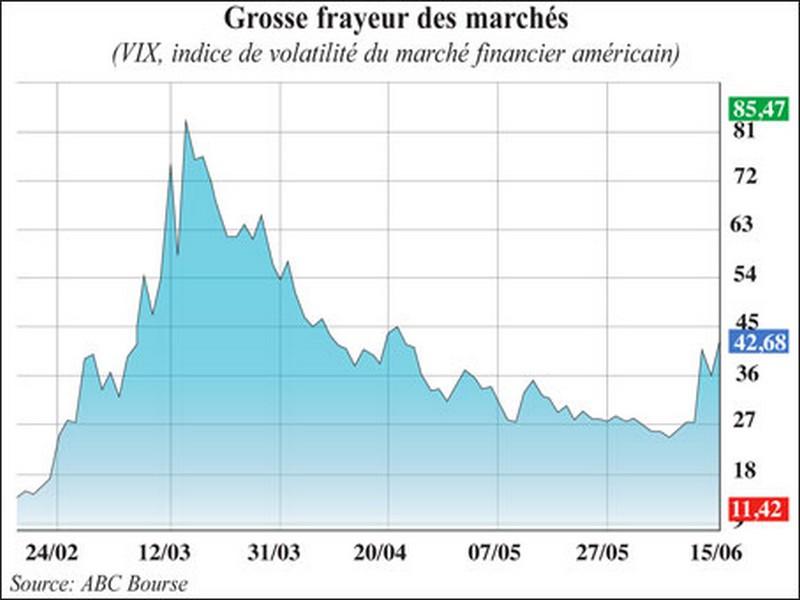

Un triple choc sanitaire, économique et financier inédit

Un cheminement inverse à la crise de 2008? Une reprise lente et graduelle Le 16 mars dernier, le VIX, indice de la peur des investisseurs sur le marché ...

BMCE : 10 MMDH pour un Fonds d’investissement sino-marocain

BMCE Bank of Africa a décroché deux conventions importantes en Chine. Le groupe bancaire a en effet signé un mémorandum d’entente avec le China Africa Dev...

Découvrir notre région

Découvrir notre région