FISCALITÉ AGRICOLE LES INGRÉDIENTS D’UN FAUX DÉPART

Admin

Admin vendredi 27 juin 2014

vendredi 27 juin 2014 0

0  0 Commentaires

0 Commentaires

Édition N° 4304 du 2014/06/24

SUR LA QUALITÉ DU CONTRIBUABLE ET LA BASE IMPOSABLE, LES EXPERTS SE PERDENT

PLUSIEURS ACTIVITÉS EXCLUES DU CHAMP DE L’EXONÉRATION

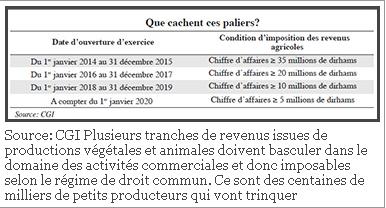

Source: CGI Plusieurs tranches de revenus issues de productions végétales et animales doivent basculer dans le domaine des activités commerciales et donc imposables selon le régime de droit commun. Ce sont des centaines de milliers de petits producteurs qui vont trinquer

Des difficultés à la pelle surgissent en ce

qui concerne la mise en pratique de la fiscalité agricole. Le flou est

quasi-total aussi bien quant à la qualité du contribuable et des bases

imposables. Sous le thème: «La fiscalité agricole sème le trouble», la

rencontre organisée vendredi dernier à la Chambre française du commerce et d’industrie du

Maroc a drainé un grand nombre de spécialistes venus de plusieurs villes du

Royaume. «L’article 46 du code général des impôts introduisant la fiscalisation

du secteur agricole est jugé politiquement très fort, mais difficile à mettre

en pratique», constate d’emblée Brahim Bahmad, expert-comptable. Le texte

soulève beaucoup d’interrogations et n’apporte que peu de réponses. Surtout

lorsqu’il est approché par rapport à la législation française. Même la

circulaire 722 de la DGI

sur les nouvelles dispositions de la loi de finances 2014 maintient le flou sur

plusieurs aspects. A commencer par la définition des contribuables et du

périmètre des activités imposables. «Sont considérés comme revenus agricoles,

les bénéfices réalisés par un agriculteur et/ou éleveur provenant de toute

activité inhérente à l’exploitation d’un cycle de production végétale et/ou

animale dont les produits sont destinés à l’alimentation humaine ou animale

ainsi que des activités de leur traitement à l’exception de la transformation

industrielle», dispose l’article 46 du CGI. A l’analyse, le texte ne définit ni

l’agriculteur ni l’éleveur et passe sous silence les exploitations tenues par

des investisseurs.

Par contre, la législation française renvoie à l’activité agricole et non pas à

une catégorie professionnelle de la personne qui réalise le bénéfice agricole.

Quid aussi du cycle de production? De la semence jusqu’à la récolte? De la

naissance du bétail jusqu’à sa vente? Le code général des impôts n’apporte pas

des précisions alors que le texte français énumère les différents stades de

croissance des végétaux et des animaux.

De plus, le législateur marocain exclut du champ du revenu agricole toutes les

activités destinées à une utilisation autre qu’alimentaire: l’exploitation

forestière, les plantes médicinales, aromatiques, les pépinières, les cultures

ornementales et celles destinées à la production d’énergie. Ces activités basculent

dans le domaine industriel et commercial et sont donc imposables quel que soit

le niveau du revenu.

Le même constat est relevé pour l’élevage. Au sens du CGI, «est considérée

comme production animale celle relative à l’élevage des bovins, ovins et caprins».

Cette disposition exclut plusieurs espèces animales : aviculture, animaux de

basse-cour (canards, dindes, lapins), l’élevage des chevaux et autres équidés,

des porcs, l’apiculture et l’aquaculture. Ces activités relèvent du droit

fiscal commun. A tel point que de nombreux spécialistes estiment que

«l’exonération des revenus agricoles inférieurs à 5 millions de DH est une

chimère». Et nombreux les petits agriculteurs qui associent ces types d’élevage

à leur activité agricole qui risquent de trinquer. «L’essentiel de cette

catégorie se trouve dans une frange de revenu égal ou inférieur à 100.000 DH».

Pourtant, les services des Finances tablent sur la fiscalisation d’un maximum

de 1.100 contribuables agricoles à l’horizon 2020 pour une masse estimée à 5 millions

d’exploitants. L’idée est qu’à cette échéance, les revenus dépassant le plafond

de l’exonération soient fiscalisés. Mais de nombreuses questions restent sans

réponse. «Comment un exploitant individuel peut-il savoir qu’il réalise un

chiffre d’affaires inférieur à 5 millions de DH s’il n’a pas l’obligation

fiscale de tenir sa comptabilité», s’interroge Bahmad. Qu’en est-il aussi de

l’exploitant agricole qui se trouve à la limite du seuil d’exonération? Et

comment peut-il prouver à l’administration qu’il réalise un chiffre d’affaires

exonéré? Autant d’interrogations soulevées. Au-delà, l’imposition à l’IS et à

l’IR est basée sur le régime du résultat net réel. Quid alors de

l’amortissement d’une vache ou d’un oranger ? Ce qui fait dire à certains experts-comptables

que le texte sur la fiscalité agricole a été préparé dans la précipitation.

Découvrir notre région

Découvrir notre région