FINANCE ISLAMIQUE LE MAROC, FUTUR HUB RÉGIONAL

- Télécharger le fichier

vendredi 7 novembre 2014

vendredi 7 novembre 2014 0

0  0 Commentaires

0 Commentaires

ELLE POURRA PESER 10 À 20% DANS LE SYSTÈME BANCAIRE À L’HORIZON 2020

LES BANQUES DANS LES STARTING-BLOCKS

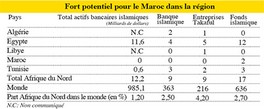

Compte tenu de ses ambitions de devenir un hub financier pour l’Afrique, le Maroc ne peut pas rater l’occasion d’introduire l’industrie de la finance islamique. Il est même pressenti d’en devenir un des principaux acteurs de la région

La finance islamique est promise à un bel avenir au Maroc. Elle

pourrait peser 10 à 20% dans le système bancaire national dans les 7

prochaines années. Pour Mohamed Damak, économiste et spécialiste de la finance islamique chez Standard and Poor’s, «le Maroc pourrait ainsi devenir un acteur important pour canaliser les investissements en provenance des pays du Golfe». Pour

ce faire, «une stratégie à long terme doit être clairement définie et

communiquée à toutes les parties prenantes». En effet, les entreprises

locales commencent à peine à se familiariser avec ce marché particulier.

«La finance participative pourrait justement apporter de

nouvelles solutions de financement aux entreprises et même à l’Etat»,

indique un banquier de la place. Le Trésor avait même envisagé à un moment d’émettre des sukuks (obligations islamiques) pour

financer ses besoins. Même s’il s’est finalement retourné vers un

financement plus classique en eurobonds, il envisage toujours d’émettre

des obligations islamiques lors d’une de ses prochaines sorties à

l’international. L’adoption imminente -car validée à l’unanimité à la

deuxième Chambre du Parlement- de la nouvelle loi bancaire qui introduit

un long chapitre sur la finance participative va probablement l’aider.

«Cette loi va, en effet, changer beaucoup de choses», souligne S&P.

Même si l’industrie tarde encore à se mettre en place, les banques ont déjà anticipé l’émergence de ce nouveau marché. Si Attijariwafa bank a été la première à créer sa filiale spécialisée dans la finance participative (Dar Assafaa), les

autres banques ne vont pas tarder à lui emboîter le pas. BMCE Bank a

même annoncé qu’elle n’attendait que l’adoption de la loi pour annoncer

un partenariat capitalistique avec un établissement d’envergure du

Moyen-Orient spécialisé dans cette industrie. Il s’agira probablement

d’une filiale dédiée à la finance participative. BCP n’est pas en reste.

La Banque Populaire est également sur les starting-blocks pour se

lancer dans cette industrie. Elle a conclu un partenariat avec Guidance

Financial Group, filiale du fonds souverain Qatar’s Barwa, pour profiter

de son expertise dans les services de la finance islamique,

particulièrement dans les produits immobiliers et le financement des

biens de consommation. Même constat pour les autres établissements

bancaires qui devraient axer la distribution des produits alternatifs

davantage via les réseaux d’agences déjà existantes que des bureaux

spécialisés. En attendant, l’heure est à la communication et à la

formation afin de sensibiliser les clients potentiels aux nouvelles

sources de financement. Si ces établissements s’activent pour la mise en

place de cette industrie, c’est que la demande est bien là. Selon

différentes études, plus de 90% des Marocains veulent avoir accès aux produits de la finance alternative.

5 Novembre 2014

SOURCE WEB Par A. Lo L’ECONOMISTE

Tags : le Maroc ne peut pas rater l’occasion d’introduire l’industrie de

la finance islamique- La finance islamique pourrait peser 10 à 20% dans

le système bancaire national dans les 7 prochaines années- le Maroc

pourrait ainsi devenir un acteur important pour canaliser les

investissements en provenance des pays du Golfe- La finance

participative- Le Trésor avait même envisagé à un moment d’émettre des

sukuks (obligations islamiques)- Attijariwafa bank a été la première à

créer sa filiale spécialisée dans la finance participative (Dar

Assafaa)- plus de 90% des Marocains veulent avoir accès aux produits de

la finance alternative-

Découvrir notre région

Découvrir notre région