Impôts: N’oubliez pas le relevé détaillé par client

Admin

Admin vendredi 3 avril 2020

vendredi 3 avril 2020 0

0  0 Commentaires

0 Commentaires

La version définitive de l’état des ventes sur le portail de la DGI

Une mouture allégée par rapport au schéma initial

La mesure s’applique à l’exercice 2019

La version définitive du relevé détaillé par client vient d’être arrêtée par la Direction générale des impôts. Prévu par loi de finances 2019, le formulaire peut être téléchargé à partir du portail de l’administration fiscale.

La nouvelle mouture de l’état des ventes est plus soft que la première qui avait suscité les réserves de bon nombre d’opérateurs. Elle a été simplifiée au maximum et ne comporte plus que le nom et prénom ou la raison sociale du client, son ICE, le montant des factures au cours de l’exercice.

L’ancienne version prévoyait d’autres informations telles que les avoirs accordés hors facture, les encaissements sur facturation de l’exercice et des exercices précédents, les avances perçues. Des indications jugées «sensibles car elles toucheraient le cœur même du business des contribuables».

L’état des ventes dans sa forme définitive ne permettra pas à l’administration de procéder aux recoupements entre partenaires commerciaux de manière efficace. Surtout dans le cas où des avoirs auraient été consentis à un client et n’ont pas été signalés dans le formulaire.

Dans une première étape, l’administration fiscale ne devrait pas être très regardante sur l’absence de l’ICE du client puisque nombre d’entre eux continuent de refuser de le communiquer à leur fournisseur quand ils ne s’en inventent pas un.

Pourtant, la loi de finances 2018 a bien prévu une amende de 100 DH en cas de défaut de mention de cet identifiant pour les clients exerçant une activité professionnelle. L’on se souvient d’une note de la Direction générale des impôts, précisant que le fait qu’un client ne communique pas son ICE ne doit pas être un obstacle à une transaction. Le contribuable peut le metionner dans la rubrique « Divers clients locaux».

Toutefois, en matière de déduction de TVA, la plateforme de la DGI a prévu une fonction bloquante en cas d’absence de l’ICE. Par ailleurs, le fait de ne pas inscrire cette mention ou son inexactitude fait perdre au contribuable la déduction d’une charge (achats, travaux ou prestations de services) en matière d’IS, d’IR et de TVA.

«Cette version du relevé détaillé par client ne servira pas à effectuer les recoupements nécessaires. Elle a plutôt un objectif didactique et de sensibilisation. Dans une deuxième étape, l’administration fiscale pourra introduire d’autres informations plus détaillées», explique un conseil.

Parmi ces détails qui pourraient verrouiller le dispositif, l’on peut déjà citer le mode et les références du paiement qui permettrait de mieux assurer la traçabilité des flux. La mesure est prévue il y a déjà plus d’un an, mais certains opérateurs estiment malgré tout avoir été pris de court puisqu’ils n’ont pas eu «un délai suffisant pour se préparer».

«Pour les entreprises ayant un nombre de clients élevé, ce sera un véritable casse-tête. D’autant plus que ce travail fastidieux doit être effectué rapidement alors que l’interface dédiée à cet état des ventes vient tout juste d’être intégrée dans le portail de la DGI», explique Mohamadi El Yacoubi, président de l’Organisation professionnelle des comptables agréés.

L’état des ventes, même s’il n’est plus aussi détaillé qu’initialement, devra donc obligatoirement être joint à la déclaration du résultat fiscal ou du revenu global au titre de l’exercice 2019. La mesure s’applique à toutes les entreprises quelle que soit leur forme juridique, soumises à la comptabilité, sauf les forfaitaires et les auto-entrepreneurs. Elle concerne toutes les ventes réalisées avec des professionnels exerçant une activité soumise à la taxe professionnelle. A noter que les personnes physiques soumises à l’IR au titre des revenus professionnels sont également concernées.

L’état détaillé des ventes par client a pour objectif de «lutter contre l’informel et de renforcer les moyens de recoupement des données permettant de détecter les niches de la fraude fiscale».

Les sanctions en cas de non-conformité

Bien que le législateur n’ait pas prévu d’amendes de manière expresse, le relevé détaillé des ventes par client est obligatoire. En effet, «l’état des ventes est considéré comme un élément important de la déclaration fiscale. Par conséquent, toute déclaration non accompagnée de ce relevé sera considérée comme incomplète. Or, le code général des impôts a clairement prévu une amende de 500 DH lorsque les éléments manquants ou discordants n’ont pas d’incidence sur la base imposable», déclare Adil Charradi, expert-comptable. Par ailleurs, le fait de s’acquitter d’une amende ne dispense pas le contribuable de fournir le relevé détaillé par client. Mieux encore, en cas de défaut de ce document, l’administration refusera toujours de délivrer au contribuable, par exemple, une attestation de régularité fiscale. Elle pourrait également rejeter toute procédure tant que la personne ne se sera pas conformée aux exigences en matière de déclaration fiscale.

Le 27/01/2020

Source web Par L’éconimiste

Les tags en relation

Les articles en relation

L’État ne compte pas réduire son train de vie

L’État continue de mener un train de vie fastueux. Les dépenses de matériel et divers sont en progression de 16,4% et plus de la moitié des recettes fisca...

DGI, ADII… Nouvelles nominations à de hautes fonctions

Le Conseil de gouvernement, réuni jeudi à Rabat, a adopté des propositions de nomination à de hautes fonctions, conformément à l’article 92 de la Consti...

#MAROC_IMPÔTS_TAXES_2021 AMDGJB# : Vos nouvelles taxes locales en 2021!

Les locations via internet de résidences meublées bientôt imposées La taxe d’habitation et la TSC élargies aux terrains non bâtis et aux opérations ...

Les Experts-comptables pour la suppression de la retenue à la source et de la cotisation minimale

Les réaménagements proposés par les experts-comptables sont clairs. Ils sont pour sa suppression sur les intérêts servis aux entreprises soumises à l’IS...

Différends fiscaux : la procédure amiable expliquée de A à Z

La DGI a élaboré un guide sur la procédure amiable : objet, demande d’introduction et traitement. L’objectif est de contribuer à une résolution rapide,...

DGI: Le paiement de l’IS et de l’IR professionnel peut être reporté au 30 septembre

Dans le cadre de l’approche d’accompagnement et tenant compte de l’impact de la pandémie de coronavirus (covid-19) sur l’activité économique, la Dire...

«Lorsqu’on se met à la place du contribuable, la réglementation fiscale est une vraie jungle»

«Les présidents de communes n’ont pas les moyens humains et matériels nécessaires pour gérer la fiscalité locale. Ils souhaitent que les services du min...

L’Organisation professionnelle des comptables agréés du Maroc réitère son adhésion au chantie

L’Organisation professionnelle des comptables agréés du Maroc a organisé, jeudi à Rabat, un séminaire consacré à l’évaluation des avancées enregist...

DGI: permanence pour assistance aux contribuables

La DGI porte à la connaissance des personnes qu’elle assure une permanence des Directions Régionales des impôts les samedi 29 et dimanche 30 Décembre 2018...

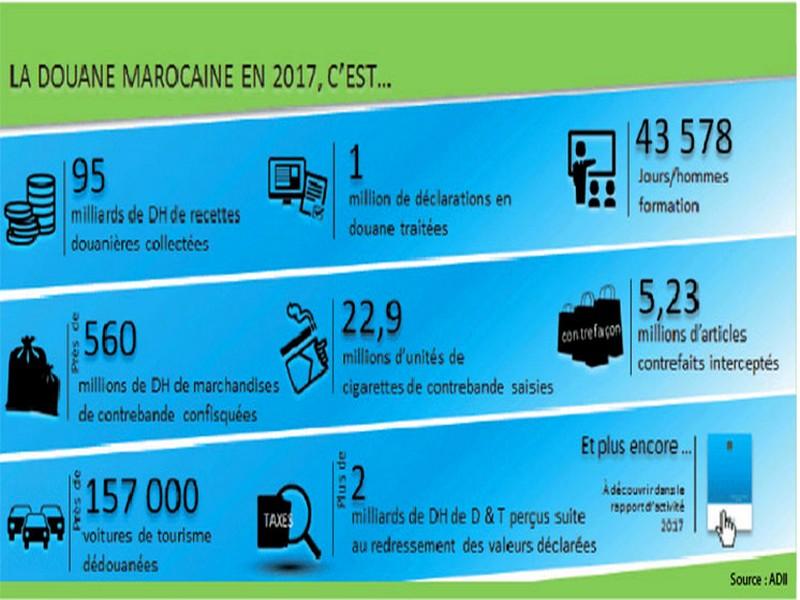

La douane a récolté près de 95 milliards DH en 2017

Plus de 5,23 millions d’articles contrefaits ont été saisis L’intensification des opérations de contrôle de l’Administration des douanes dans la lu...

DGI : Les frais d’immatriculation des véhicules sont désormais payables en ligne

Un nouveau télé-service voit le jour permettant aux concessionnaires de véhicules de payer les frais d’immatriculation par procédé électronique, a annon...

Impôts : La circulaire 2016

La très attendue circulaire de la Direction générale des impôts (DGI) vient d’être mise en ligne. Le document comporte 67 pages et explique les modalité...

Découvrir notre région

Découvrir notre région