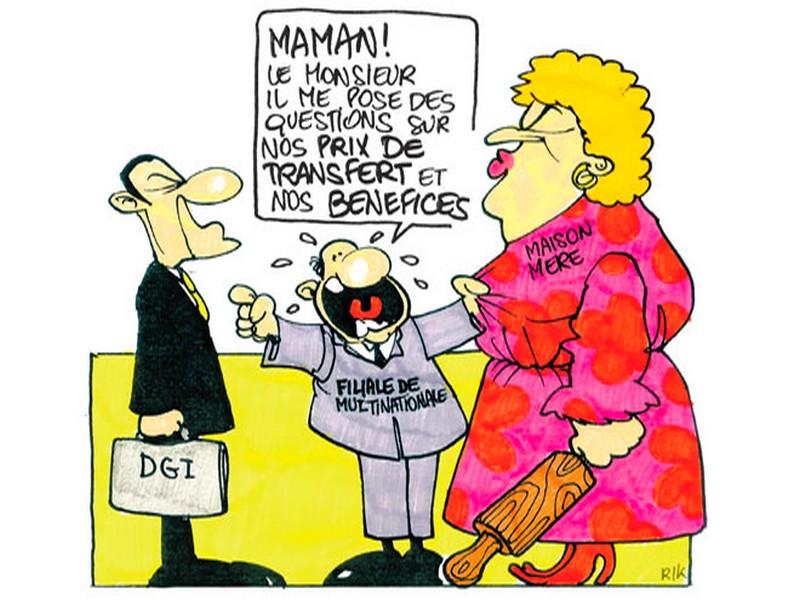

Prix de transfert Le fisc bétonne son droit de communication

Admin

Admin vendredi 18 janvier 2019

vendredi 18 janvier 2019 0

0  0 Commentaires

0 Commentaires

La mesure ne doit pas être du goût des multinationales. La loi de finances 2019 revoit le cadre régissant le contrôle fiscal des entreprises installées au Maroc et ayant des liens de dépendance directe ou indirecte avec une entité hors du Royaume. Elle instaure l’obligation de fournir en ligne au fisc, dès le début de la vérification, la documentation nécessaire pour apprécier leur politique de prix de transfert.

A défaut, l’entreprise est invitée à présenter ces documents dans un délai de 30 jours à compter de la date de la réception de la demande de notification. Le délai peut être prorogé jusqu’à la fin du contrôle fiscal.

Les documents visés sont tout justificatif permettant d’évaluer la méthode utilisée pour fixer les prix de transfert entre les filiales d’un groupe auquel appartient la structure faisant l’objet d’une vérification. La documentation en question est censée permettre au fisc d’avoir une idée de la répartition des bénéfices et un panorama des activités du groupe à l’échelle internationale. La procédure vise également à évaluer les transactions entre les filiales d’un même groupe.

A priori, la disposition semble facile en pratique. Pourtant, les experts-comptables estiment qu’elle sera difficile à mettre en œuvre. Cette mesure s’appliquera aux procédures de vérification engagées à partir du 1er janvier 2020.

Les entreprises implantées au Maroc et ayant des liens de dépendance avec des structures hors du Maroc ont à présent deux choix. Soit qu’elles signent avec l’administration fiscale un accord préalable en matière de prix de transfert selon l’article 234 bis du Code général des impôts pour une période de quatre exercices au plus. Pendant cette période, la multinationale reste à l’abri d’un contrôle à condition que les termes de l’accord soient scrupuleusement respectés.

Soit qu’elles n’adhérent pas au dispositif de l’accord préalable. Par conséquent, en cas de vérification, l’entreprise concernée est sommée de fournir à l’administration fiscale tous les documents pouvant justifier la méthode de fixation des prix de transfert pratiqués.

De l’avis des experts-comptables, la circulaire des Impôts devrait encore préciser s’il s’agit d’une obligation de transmission annuelle des documents ou uniquement au début d’un contrôle fiscal conformément aux articles 210 et 214-III-A du CGI.

Mais ce qui a été jugé «fort», c’est le fait «d’exiger la répartition des bénéfices et des activités à l’échelle mondiale. Or, j’estime qu’on ne peut pas demander à un groupe ce type d’informations pour une activité exercée au Maroc par une entreprise qui n’est pas concernée par les autres activités et filiales un peu partout dans le monde», signale un expert-comptable.

L’observation est justifiée par le fait qu’il sera difficile de réclamer, par exemple, à une filiale d’Apple ou d’Axa, facturant des managements fées, la répartition des bénéfices et des activités concernant parfois des milliers de filiales. Il va de soi que non seulement cette disposition sera difficile à appliquer, mais certaines multinationales pourraient être réticentes à divulguer les informations concernant leurs bénéfices sachant que leur activité marocaine ne pèse pas grand-chose dans leur bilan.

Un professionnel des chiffres précise que ce genre de mesures est concevable dans des pays où sont implantés les sièges des multinationales. Dans ce cas, l’administration fiscale locale pourrait exiger la répartition des bénéfices détaillée par pays ainsi que la décomposition des prix de transfert entre la maison mère et l’ensemble de ses filiales.

Dans l’Union européenne, cette mesure a été appliquée aux groupes qui totalisent un minimum de 750 millions d’euros de chiffre d’affaires. Ces derniers sont tenus de communiquer sur leurs bénéfices ainsi que l’impôt payé dans chaque pays.

La disposition pourrait être appliquée aux «sous-groupes» implantés au Maroc, mais pas à la maison mère. «L’administration fiscale pourrait dans ce cas demander la documentation relative aux transactions concernant la filiale marocaine et la méthode de fixation des prix de transfert».

La circulaire des Impôts devrait encore préciser les modalités d’application de cette mesure qui n’entre en vigueur que dans un an. Une chose est sûre: le curseur sera placé sur les structures présentant un enjeu fiscal de taille.

Les accords préalables verrouillent l’information

Après la publication du décret sur les modalités d’application des accords préalables en matière de prix de transfert, l’administration fiscale a diffusé une note circulaire en décembre dernier, décrivant l’ensemble de la procédure (Voir L’Economiste n° 5414 du 18/12/2018). Les entreprises installées au Maroc, ayant des liens de dépendance avec des structures à l’étranger, et intéressées par un tel accord doivent s’y prendre six mois avant le début de l’exercice. Et parmi les éléments constitutifs de leur dossier, figurent également des informations sur la structure organisationnelle du groupe d’entreprises, son business plan, les documents financiers et fiscaux des entreprises associées, certifiés et couvrant les quatre derniers exercices… En l’absence d’un contrat préalable, ce sont les mêmes informations qui seront exigées au début d’une procédure de vérification fiscale.

Le 17.01.2019

Source web par: l'économiste

Plaquette de l'AMDGJB-Geoparc Jbel Bani

Les tags en relation

Les articles en relation

Le Maroc critique les actions des agriculteurs européens visant ses exportations de fruits et légu

Le ministre marocain des Affaires étrangères, Nasser Bourita, a fortement critiqué les récentes agressions perpétrées par des agriculteurs européens cont...

Les universités espagnoles et marocaines décidées à renforcer leur coopération

Le groupe G9 des universités espagnoles et la Conférence des présidents des universités (CPU) du Maroc ont jeté les bases d’une coopération prometteuse ...

Les émissions de CO2 atteindront un nouveau record en 2022

Malgré l’urgence climatique, les émissions de CO2 se maintiennent à des niveaux records en 2022, alerte le Global carbon project dans son nouveau bilan ann...

#MONDE_INFOGRAPHIES_Vaccins_contre_le_Covid19 : Une distribution à deux vitesses entre les pays ric

En 2020, la communauté internationale appelait à un accès équitable au vaccin pour tous les pays. Mais en réalité, la distribution des milliards de doses ...

Que dit le rapport de Guterres sur la situation actuelle au Sahara Occidental ?

Principales nouveautés du dernier rapport du Secrétaire général des Nations Unies sur la situation au Sahara Occidental soumis au Conseil de sécurité le 3...

Plan Azur : retour sur un naufrage

Quand une élite, bien intentionnée, on n’en doute point, pense qu’elle maîtrise le sésame magique du développement économique, elle commet en fait deu...

Vidéo. Genève. Bourita: "voici les conditions du Maroc pour une nouvelle table ronde"

Le ministre des Affaires étrangères, Nasser Bourita, a déclaré jeudi, au terme des deux journées de pourparlers sur le Sahara, que le Maroc approuve l'...

Le FIFM rend hommage à Robert De Niro

Robert De Niro sera présent au Festival international du film de Marrakech (FIFM). L’acteur de légende vient de confirmer sa présence à la 17ème édition...

La Zaouia d'Ahansal organise la 4ème rencontre nationale du soufisme

La Zaouia d'Ahansal organise mardi au Mausolée Sidi Saïd à Zaouiat Ahansal (Azilal) la 4ème Rencontre nationale du soufisme sous le thème ''Le ...

Pour une reconstruction de la CNT

Les professionnels semblent donner de bons signes pour recoller leurs morceaux. Les signes de bonne volonté d’œuvrer pour une action commune concertée sont...

Contrats d'investissement confiés aux sociétés étrangères et non aux marocaines: voici l'éclai

Construction Noor Ouarzazate II - 2016 (source: Masen) Plusieurs secteurs marocains en difficulté pointent du doigt les grands donneurs d'ordres qui ...

Saham s'associe à Bertelsmann pour une énorme opération internationale dans le CRM

Saham et Bertelsmann ont annoncé, ce mardi 18 septembre, le début d’un partenariat à long terme et prévoient de combiner leurs activités de gestion de la...

Découvrir notre région

Découvrir notre région