Taxe carbone UE : le compte à rebours commence pour les exportateurs marocains

Admin

Admin samedi 9 septembre 2023

samedi 9 septembre 2023 0

0  0 Commentaires

0 Commentaires

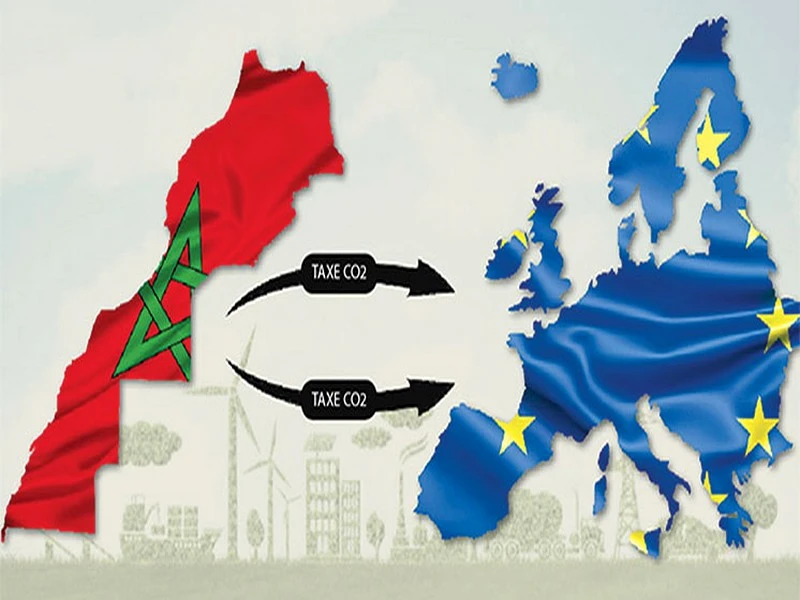

Engrais, électricité et hydrogène… les premiers secteurs concernés par ce mécanisme qui démarre début octobre prochain

La phase de transition démarre bientôt le Mécanisme d’ajustement pour carbone aux frontières, communément appelé en anglais «CBAM». Un système qui s’appliquera dès le début du mois d’octobre prochain aux exportateurs marocains. Voici les secteurs concernés.

Le nouveau système européen tend à imposer une charge vis-à-vis des sociétés de pays tiers, dont le Maroc, actifs dans certains secteurs et qui exportent vers l’Union européenne (UE). «Dans le cas où un exportateur n’est pas soumis à un prix du carbone, tel qu’il aurait été payé si celui-ci était opérationnel dans l’UE, l’importateur du produit en question devra acheter des certificats CBAM. Dans le cas contraire, le prix du carbone pourra être entièrement déduit par l’importateur», apprend-on de source européennes, précisant que les secteurs impliqués sont le fer et l’acier, l’aluminium, le ciment, l’engrais, l’électricité et l’hydrogène. Le mécanisme entraîne ainsi un surcoût pour les entreprises exportatrices, et ce selon l’UE, en vue d’adopter des méthodes de production plus propres. «Ce nouveau système complexe entraînera une série d’obligations, tant pour les importateurs dans l’UE que pour les exportateurs de marchandises concernées vers l’UE. Une phase initiale de transition s’appliquera à partir du 1er octobre 2023 jusqu’au 31 décembre 2025. Au cours de celle-ci, les importateurs devront transmettre une déclaration trimestrielle à la Commission, sans paiement. Celle-ci devra notamment indiquer la quantité des émissions de CO2 libérées pendant le processus de production des marchandises soumises au CBAM. À partir du 1er janvier 2026, le système s’appliquera progressivement de manière annuelle et couvrira l’ensemble des émissions de CO2 en 2034», ajoute la même source.

Genèse

Pour les Européens, l’UE élève ses propres ambitions en matière de climat et que tant des politiques climatiques moins strictes prévalent dans de nombreux pays tiers mais il existe un risque de fuite de carbone. Les fuites de carbone se produisent lorsque des entreprises établies dans l’UE déplacent une production à forte intensité de carbone à l’étranger vers des pays où des politiques climatiques moins strictes sont en place que dans l’UE, ou lorsque les produits de l’UE sont remplacés par des importations à forte intensité de carbone. «Le Mécanisme d’ajustement carbone aux frontières (MACF) de l’UE est notre outil pour imposer un prix équitable au carbone émis lors de la production de biens à forte intensité de carbone qui entrent dans l’UE, et pour encourager une production industrielle plus propre dans les pays tiers. L’introduction progressive du MACF est alignée sur l’élimination progressive de l’allocation de quotas à titre gratuit dans le cadre du système d’échange de quotas d’émission de l’UE (SEQE) afin de soutenir la décarbonation de l’industrie de l’UE», précisent les responsables. Et de poursuivre: «En confirmant qu’un prix a été payé pour les émissions de carbone intrinsèques générées par la production de certaines marchandises importées dans l’UE, le MACF garantira que le prix du carbone des importations est équivalent au prix du carbone de la production nationale et que les objectifs climatiques de l’UE ne sont pas compromis. Le MACF est conçu pour être compatible avec les règles de l’OMC».

L’Europe veut pousser les pays exportateurs hors du Vieux Continent «à adopter des méthodes de production plus propres». (D.R)

Entrée en vigueur

Le règlement MACF est officiellement entré en vigueur le jour suivant sa publication au Journal officiel de l’UE le 16 mai 2023. Le MACF lui-même entrera en application dans sa phase transitoire le 1er octobre 2023, la première période de déclaration pour les importateurs prenant fin le 31 janvier 2024. Les obligations de déclaration et les informations demandées aux importateurs de l’UE de marchandises MACF, ainsi que la méthode provisoire de calcul des émissions intrinsèques libérées au cours du processus de production des marchandises MACF ont été précisées dans un règlement d’exécution adopté par la Commission le 17 août 2023. Le MACF s’appliquera dans un premier temps aux importations de certaines marchandises et de certains précurseurs dont la production est à forte intensité de carbone et présentant un risque tout au plus important de fuite de carbone: ciment, fer et acier, aluminium, engrais, électricité et hydrogène. Avec ce champ d’application élargi, le MACF, lorsqu’il sera pleinement mis en œuvre, captera plus de 50 % des émissions dans les secteurs couverts par le SEQE. L’objectif de cette période de transition est de servir de période pilote et d’apprentissage pour toutes les parties prenantes (importateurs, producteurs et autorités) et de recueillir des informations utiles sur les émissions intrinsèques afin d’affiner la méthodologie pour la période définitive. L’introduction progressive du MACF au fil du temps permettra également une transition prudente, prévisible et proportionnée pour les entreprises de l’UE et des pays tiers, ainsi que pour les pouvoirs publics. Au cours de cette période, les importateurs de marchandises relevant du champ d’application des nouvelles règles ne devront déclarer les émissions de gaz à effet de serre (GES) intégrées dans leurs importations (émissions directes et indirectes), sans effectuer de paiements financiers ni d’ajustements. Les émissions indirectes seront couvertes par le champ d’application après la période transitoire pour certains secteurs (ciment et engrais), sur la base d’une méthodologie définie décrite dans le règlement d’exécution publié le 17 août 2023 et des orientations qui l’accompagnent. Les responsables de l’UE rassurent : «Le règlement d’exécution sur les exigences et la méthodologie de déclaration prévoit une certaine souplesse en ce qui concerne les valeurs utilisées pour calculer les émissions intrinsèques sur les importations au cours de la phase transitoire. Au cours de la première année de mise en œuvre, les entreprises auront le choix de rendre compte de trois façons: (A) la déclaration complète selon la nouvelle méthode (méthode de l’UE); (B) les rapports fondés sur des systèmes nationaux équivalents de pays tiers; et C) la déclaration sur la base des valeurs de référence. À compter du 1er janvier 2025, seule la méthode de l’UE sera acceptée».

Une phase initiale de transition s’appliquera à partir du 1er octobre 2023 jusqu’au 31 décembre 2025. (D.R)

Calculs

Outils informatiques. L’UE a mis au point des outils informatiques spécifiques pour aider les importateurs à effectuer ces calculs et à rendre compte de ces calculs, ainsi que des orientations approfondies, du matériel de formation et des tutoriels pour aider les entreprises lorsque le mécanisme de transition commencera.

Alors que les importateurs seront invités à collecter des données du quatrième trimestre à compter du 1er octobre 2023, leur premier rapport ne devra être soumis qu’à la fin du mois de janvier 2024. Une fois que le système permanent entrera en vigueur le 1er janvier 2026, les importateurs devront déclarer chaque année la quantité de marchandises importées dans l’UE au cours de l’année précédente et leurs GES incorporés. Ils remettront ensuite le nombre correspondant de certificats MACF. Le prix des certificats sera calculé en fonction du prix moyen hebdomadaire des quotas du SEQE de l’UE, exprimé en EUR/tonne de CO2 émis. La suppression progressive de l’allocation de quotas à titre gratuit dans le cadre du SEQE de l’UE aura lieu parallèlement à l’introduction progressive du MACF au cours de la période 2026-2034.

Un examen du fonctionnement du MACF au cours de sa phase transitoire sera achevé avant l’entrée en vigueur du système définitif. Dans le même temps, la définition du produit sera réexaminée afin d’évaluer la faisabilité d’inclure d’autres biens produits dans des secteurs couverts par le SEQE de l’UE dans le champ d’application du mécanisme MACF, tels que certains produits en aval et ceux identifiés comme des candidats appropriés au cours des négociations. Le rapport comprendra un calendrier indiquant leur inclusion d’ici à 2030.

Éléments clés

Champ d’application

Le MACF s’appliquera dans un premier temps aux importations de certaines marchandises et de certains précurseurs dont la production est à forte intensité de carbone et présentant un risque tout au plus important de fuite de carbone.

Transition

L’objectif de la première période de transition est de servir de période pilote et d’apprentissage pour toutes les parties prenantes (importateurs, producteurs et autorités) et de recueillir des informations utiles sur les émissions intrinsèques afin d’affiner la méthodologie pour la période définitive.

Elargissement

Un examen du fonctionnement du MACF au cours de sa phase transitoire sera achevé avant l’entrée en vigueur du système définitif. Dans le même temps, la définition du produit sera réexaminée afin d’évaluer la faisabilité d’inclure d’autres biens produits.

Le 06/09/2023

Source web par : aujourd’hui Le Maroc

www.darinfiane.com www.cans-akkanaitsidi.net www.chez-lahcen-maroc.com

Les tags en relation

Les articles en relation

L'oxygène disparaît progressivement des océans

Une nouvelle étude révèle que le réchauffement climatique fait progressivement baisser le niveau d'oxygène dans de larges parties des profondeurs des o...

Fret maritime : le coût du conteneur depuis la Chine tombe à 9.000 dollars

Ces dernières semaines, le coût du fret maritime a amorcé une baisse conséquente, estimée entre 50% et 65% en moyenne par rapport à un an auparavant. Les ...

Le Chili a décidé de miser sur son "or bleu". Il ambitionne d'ores et déjà de devenir le deuxiè

Le Chili mise tout sur le cobalt. Avec des ambitions grandissantes, le pays sud-américain envisage de se hisser à la deuxième place des producteurs mondiaux ...

Tourisme : Une démarche cohérente et opérante pour la marque Maroc

Deux ans après son intronisation, le Souverain a érigé le tourisme au rang de priorité nationale. Aujourd’hui, le tourisme est le deuxième contributeur a...

Royaume-Uni : le risque d'un parlement instable et d'un Brexit sans solution

A moins de deux semaines des élections du 12 décembre, l'écart se resserre entre les conservateurs et les travaillistes. Le Royaume-Uni risque de se retr...

COP27 : le financement des pertes et dommages au cœur des négociations

Le financement des pertes et dommages devrait bien être à l'ordre du jour de la COP27, qui se tient à Charm-el-Cheikh du 6 au 18 novembre. Une victoire m...

Facebook et Instagram bientôt indisponibles en Europe? La menace de Zuckerberg pour faire pression

A cause d’un litige concernant le transfert des données d’utilisateurs européens vers les Etats-Unis, Mark Zuckerberg laisse entendre qu’il pourrait sus...

Hydrogène vert : comment le Maroc se positionne sur l’échiquier mondial

Sur le planisphère mondial de l’hydrogène vert en 2050, l’Afrique du Nord est la première région exportatrice du monde et l’Europe la première zone i...

Energie : asphyxiée par la Russie, le Maroc pourra-t-il être une alternative pour l’Europe ?

Dans une profonde inquiétude par rapport à la question énergétique, l’Europe souhaite de toute urgence se débarrasser de sa dépendance vis-à-vis du pé...

Agadir : L’Union européenne et Connect Institute lancent le projet Cava

Conçu et conduit au sein de Connect Institute par des animateurs locaux et financé par l’Union européenne, ce projet verra la participation de jeunes séle...

Université française : pas de hausse de frais pour les doctorants étrangers

Le ministère de l’Enseignement supérieur a tranché. Pas d’augmentation des frais d’inscription dans les universités françaises pour les doctorants ve...

#Fusion_nucléaire: Les États-Unis vont dévoiler #une_avancée_scientifique_majeure

Un laboratoire californien doit dévoiler mardi les contours précis de cette découverte qui pourrait permettre à long terme de produire de l’énergie sans ...

Découvrir notre région

Découvrir notre région