Zones d’accélération industrielle : une nouvelle vision basée de moins en moins sur l’avantage fiscal

Admin

Admin lundi 25 novembre 2019

lundi 25 novembre 2019 0

0  0 Commentaires

0 Commentaires

Ces zones sont loin d’être des espaces creux d’évasion fiscale, selon le ministre des finances. Plusieurs industriels installés dans ces espaces verront leurs impôts augmenter selon le projet de Loi de finances. La charte de l’investissement, censée apporter d’autres mesures de soutien, attendue pour la rentrée prochaine.

«Il y a de la consistance industrielle dans nos zones franches actuelles. Elles sont loin d’être des espaces creux d’évasion fiscale». Cette affirmation de Mohamed Benchaâboun, ministre de l’économie, des finances et de la réforme de l’Administration, justifie la nouvelle vision pensée pour ces zones d’activité secondaire dont l’objectif initial est d’attirer les industriels qu’ils soient locaux ou étrangers. Pour le ministre, la configuration actuelle de ces espaces plaide pour une dénomination nouvelle: elles sont désormais dites zones d’accélération industrielle (ZAI). Les opérateurs aujourd’hui installés dans les 12 ZF répandues sur le territoire du Royaume réalisent des investissements, font de la transformation, pourvoient des milliers d’emplois, créent de la valeur ajoutée tangible et contribuent à la croissance. «Ils ne sont pas motivés en premier ressort par les considérations d’optimisation de l’impôt, encore moins d’évasion fiscale», estime l’argentier du Royaume. Pour le département des finances,

ce critère ne doit en aucun cas être le paramètre décisif dans les arbitrages économiques préalables à l’implantation d’un investisseur dans un pays donné ou même dans une zone ou une autre. «Il existe d’autres indicateurs financiers et de pertinence économique qui conditionnent la décision d’investissement, notamment les cash flux dégagés et la rentabilité finale liée au business model choisi», explique M.Benchaâboun. Il faut dire que l’Union européenne a longtemps fait pression sur le gouvernement marocain pour revoir la fiscalité des zones franches sous peine d’être inscrit sur la liste des paradis fiscaux. Des pressions qui ont amené le législateur à supprimer, justement, le concept de zones franches et en les remplaçant par celui de zones d’accélération industrielle.

Cette vision des choses rend l’Exécutif plus porté sur la réduction des avantages fiscaux liés à la présence en zones d’accélération industrielle. Sachant que l’impératif de sécuriser les recettes est toujours là et conditionne, faut-il le rappeler, les politiques du gouvernement. D’ailleurs, le ministre de l’économie et des finances ne s’en cache pas : «Nous sommes tenus constitutionnellement par ce diktat d’assurer une assiette de rentrées fiscales pour pouvoir assurer la pérennité du service public», se défend-il.

Résultat des courses: plusieurs catégories verront leurs impôts augmenter comme le détaille le projet de Loi de finances 2020, actuellement dans la phase finale d’adoption au Parlement. Il s’agit de tous les contribuables qui étaient imposés à 17,5%, et qui se verront appliquer un taux de 20%. Il s’appliquera aux bénéfices se situant entre 300000 DH et 1 million de DH. Cette disposition vise l’harmonisation des taux d’IS avec les normes internationales, suite à l’adhésion du Royaume au cadre inclusif de l’OCDE. L’organisation veut de cette manière lutter contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS) et la convergence à terme vers un taux unifié de l’IS à l’ensemble du chiffre d’affaires, quelle que soit la destination du produit (local ou export). Le relèvement du taux d’IS réduit touchera, entre autres, les exportateurs. Aussi, et afin de dissuader les entreprises de recourir de manière excessive aux paiements d’intérêts pour réduire au minimum leur impôt, le montant des charges d’intérêts nettes qu’une entreprise peut déduire de son revenu imposable sera limité (règles de limitation des intérêts).

Par ailleurs, les entreprises exportatrices qui s’implanteront à partir de l’année prochaine ne bénéficieront pas de l’exonération quinquennale (qui leur était garantie auparavant). Elles seront taxées à 20% dès la première opération d’export. Un artifice apporté par les exigences de l’Union européenne pour lutter contre la concurrence déloyale des exportateurs nationaux. Cependant, ces opérateurs demeurent taxés à 20% même pour la tranche dépassant 1 MDH. Le même barème s’appliquera aux promoteurs immobiliers, aux établissements d’enseignement et de formation privés, aux sociétés minières, aux établissements hôteliers (maisons d’hôtes, riads et RIPT) et d’animation touristique, les entreprises artisanales, ainsi qu’aux clubs de sport.

Aussi, il est prévu d’appliquer un taux d’IS à 15% pour les structures installées dans ces zones au-delà d’une période d’exonération de cinq ans à compter de la date du début d’exploitation. Reste à savoir si les entreprises qui n’ont pas encore épuisé la période de 20 ans d’application du taux réduit de 8,75% seront immédiatement taxées à 15%. Le même barème s’applique à l’Agence spéciale Tanger-Méditerranée ainsi qu’aux sociétés d’aménagement, d’exploitation et d’entretien du projet de la zone spéciale de développement de TangerMed et qui s’implantent dans ces zones d’accélération industrielle. Quant aux sociétés exerçant leurs activités dans le cadre d’un chantier de travaux de construction ou de montage dans une zone d’accélération industrielle (ex-zones franches), elles restent soumises à l’IS dans les conditions du droit commun.

Pour quelques industriels, si l’IS appliqué dans les zones franches ou les zones d’accélération industrielle comme elles seront désormais appelées venait à être appliqué selon le nouveau barème, elles ne seront plus attractives.

Pour renforcer l’attractivité des zones franches d’exportation, les sociétés pensionnaires étaient autorisées à écouler sur le marché local une partie de leur production. Cet avantage concernait les demi-produits et les biens d’équipement dans la limite de 15% du chiffre d’affaires réalisé à l’export lors de l’exercice fiscal précédent. Depuis 2017, la mesure a été étendue, sans limitation de seuil, aux biens d’équipement, matériels et outillages ainsi que leurs parties, pièces détachées destinés à la réalisation de projets conventionnés avec l’Etat. Par ailleurs, l’importation de ces marchandises bénéficie d’exonérations douanières.

Face à l’activation du levier de l’impôt (revu à la hausse pour les entreprises qui vont s’implanter à partir de 2021), des avantages sont attendus pour garder attractives ces zones d’accélération industrielle. Pour les spécialistes, il sera surtout question d’optimiser au maximum ces espaces dédiés aux opérations internationales et les retombées qu’ils génèrent : augmentation des investissements nationaux et étrangers, du volume des exportations, renforcement de la compétitivité par le transfert de technologies et la formation des cadres nationaux,…

L’établissement d’une zone franche par région marocaine apparaît salutaire tant certaines d’entre elles, isolées des centres économiques du Royaume, souffrent d’un manque d’attractivité et de faibles capacités d’emploi.

Pour faire venir les industriels dans les régions reculées du Maroc, le gouvernement se dit prédisposé à accorder d’importantes subventions et allègements fiscaux mais dans une moindre mesure que ce que souhaitent les industriels. En cause, l’Union européenne qui a déjà averti le Maroc en plaçant le pays sur sa «liste grise» des paradis fiscaux en raison du manque de transparence fiscale, en lien direct avec la gestion dite opaque de ces espaces ! Parmi ces avantages figure l’octroi, hors site, du statut de zone franche aux «grands exportateurs» qui permettra de flexibiliser l’investissement mais également de calmer les critiques sur l’inégalité des conditions d’accès à ce statut entre entreprises nationales et étrangères.

De plus, l’Exécutif est en train de mettre en place le statut d’Exportateur Indirect qui devrait devenir opérationnel prochainement et qui est censé impacter très largement la compétitivité des sous-traitants marocains installés sur le territoire assujetti : un défi de plus pour l’Administration marocaine des douanes qui devra être très vigilante dans le contrôle des déclarations et des flux. Pour concrétiser la palette de ces incentives aux investisseurs des ZAI et leur donner plus de visibilité, la charte de l’investissement, revue des dizaines de fois depuis septembre 2016, est attendue pour la rentrée prochaine, comme l’annoncent les officiels du ministère du commerce et de l’industrie. A suivre !

Le 22/11/2019

Source web Par La Vie Eco

Les tags en relation

Les articles en relation

UEMF : Près de 150 millions de DH pour l’éco-campus

L’Union européenne (UE) et la Banque européenne d’investissement (BEI) financent la construction de l’éco-campus de l’Université euro-méditerranée...

Domaine privé de l’État : Dakhla Oued-Eddahab abrite plus de 77% des surfaces mobilisées

Les données relatives au foncier, mobilisé pour l’investissement, indiquent une forte cadence enregistrée en 2020, en vue d’améliorer la part du domai...

Délais de paiement: La sommation du ministre des Finances

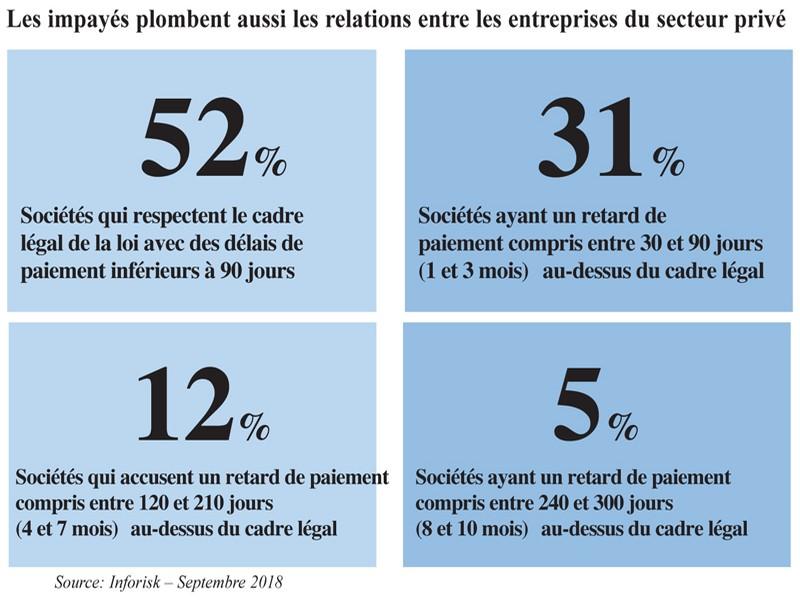

Inforisk a examiné les comptes 2016 de 30.400 entreprises pour évaluer l’ampleur des retards de paiement. Plus de la moitié des sociétés qui se conformen...

Charte de l'investissement: les détails du projet de loi-cadre adopté en Conseil des ministres (do

On en sait plus sur le contenu de la nouvelle Charte de l’investissement, dont le projet de loi-cadre a été adopté en Conseil des ministres présidé, merc...

Commerçants en colère : La réforme du système de facturation ne convainc pas !

Réformes du système de facturation : En colère, les commerçants entament une grève nationale jeudi. Les nouvelles mesures fiscales soumises aux commerç...

Le résumé de l’information touristique nationale et internationale sur le Net

Pourquoi les voyages n'ont que des avantages 81% des personnes interrogées affirment avoir constaté une amélioration de leur état de santé et de...

Intenses activités de S.M le Roi Mohammed VI à Agadir

S.M le Roi lance les travaux de construction de la CMC Souss-Massa La Cité des métiers et des compétences ambitionne d’assurer une formation professionn...

Déclaration pays par pays : La DGI dévoile un guide pour les entreprises

Les entreprises, soumises à l’impôt sur les sociétés (IS) au Maroc, concernées par la déclaration pays par pays, ont jusqu’au 31 décembre 2022 pour s...

Charte de l’investissement: Akhannouch donne un coup d’accélérateur

Le chef du gouvernement, Aziz Akhannouch, donne un coup d’accélérateur au projet de la nouvelle Charte de l’investissement. La troisième réunion Intermi...

Saisie des biens de l’Etat: les avocats en colère contre Benchaâboun

C’est l’article 9 du projet de loi des Finances 2020 qui a fait sortir les avocats de leur silence. Objet de toutes les critiques, cette disposition stipule...

Benchaâboun veut ouvrir la commande publique aux auto-entrepreneurs et aux coopératives

Le ministre de l'Economie et des Finances, Mohamed Benchâaboun veut ouvrir la possibilité aux auto-entrepreneurs et aux coopératives de soumissionner aux...

Maroc-France : le blocage des visas se poursuit

Les tensions diplomatiques entre la France et le Maroc persistent. Les refus injustifiés des demandes de visas Schengen auprès des services consulaires franç...

Découvrir notre région

Découvrir notre région