Factoring : La crise est aussi passée par là

Admin

Admin mardi 8 septembre 2020

mardi 8 septembre 2020 0

0  0 Commentaires

0 Commentaires

? Pour l’année en cours, les acteurs du secteur s’attendent à un recul de l’activité qui devrait osciller entre 7 et 9%.

? L’activité de l’affacturage, de plus en plus connue et plébiscitée par les entreprises marocaines et l’Etat, n’est qu’un reflet de la dynamique économique du pays.

Face à la hausse des tensions qui s’exercent sur la trésorerie des TPME, le factoring se positionne comme une source de financement idoine pour les entreprises marocaines. D’autant plus que les difficultés de recouvrement traduites par l’allongement des délais du secteur privé, notamment celui des TPME, ne cessent de s’exacerber.

Pour rappel, l’affacturage est une solution qui permet aux entreprises de mobiliser, recouvrer et d’assurer leurs créances afin d’obtenir un financement anticipé, tout en externalisant la gestion de ces créances au factor. Pour se rémunérer, les sociétés de factoring appliquent deux types de commissions : celles relatives à l’affacturage et au financement. Cela étant précisé, les crises économiques sont réputées être particulièrement néfastes pour l’activité de l’affacturage.

«Il faut savoir que la croissance de notre secteur est corrélée à la dynamique de l’activité économique. La matière première du factor est la facture qui découle de la production des entreprises. Or, la crise de l’offre et de la demande, provoquée par le coronavirus, a fait chuter substantiellement la production et les livraisons des biens et services des entreprises», confie un professionnel qui souhaite garder l’anonymat.

En d’autres termes, l’activité de l’affacturage, de plus en plus connue et plébiscitée par les entreprises marocaines et l’Etat, n’est qu’un reflet de la dynamique économique du pays. Il est utile de rappeler qu’un mécanisme de mobilisation des créances d’IS et TVA a été mis sur pied en 2018 par le ministère de l’Economie et des Finances et les banques. L’objectif de cette initiative a été de permettre le financement par voie d’affacturage des restitutions IS demandées par les entreprises éligibles et le remboursement des crédits TVA. Par ailleurs, pour l’année en cours, les acteurs du secteur s’attendent à un recul de l’activité qui devrait osciller entre 7 et 9%.

Quel impact de la baisse du taux directeur ?

Lors de son dernier Conseil, en juin 2020, Bank Al-Maghrib (BAM) a revu à la baisse le taux directeur qui est passé à 1,5%. D’où la question légitime de savoir si l’initiative de la Banque centrale est de nature à tirer vers le bas les commissions appliquées par les factors. «Il serait très hasardeux de tabler sur un fléchissement sensible des taux appliqués par notre activité. Le taux directeur de la Banque centrale n’a jamais été le seul référentiel pour déterminer le niveau des commissions des sociétés d’affacturage», explique une autre source qui a également souhaité garder l’anonymat.

Et de poursuivre : «Toujours est-il que la tendance serait à la baisse en raison de l’effet psychologique engendré, entre autres, par les crédits Damane Oxygène et Damane Relance, dont les taux d’intérêt sont très bas. Ces crédits garantis ont la particularité de ne pas consommer de fonds propres».

Nouveau problème

A la problématique traditionnelle de la qualité technique et administrative des factures et des justificatifs de la transaction commerciale ou encore l’absence de contrat liant le client au fournisseur, s’est ajouté un nouveau problème qui inquiète les professionnels.

Il s’agit du contexte de crise actuelle, propice à l’accroissement de la détérioration de la situation financière des débiteurs et la hausse du risque crédit. «La rentrée en septembre sera le principal baromètre en la matière», prédit notre interlocuteur.

Un secteur suspendu à l’incertitude

De l’avis des acteurs sollicités, le contexte pandémique, dont le corollaire est l’incertitude, sape toute projection en termes d’ambition et de stratégie. «La crise actuelle est un point de transformation important. Mais il est difficile de prédire la tendance lourde qui va s’en dégager pour notre secteur», confie notre source. Les acteurs sont formels : les mécanismes de partage de risques et de réassurance gagneraient à être développés. L’autre axe d’amélioration a trait à l’adaptation des textes juridiques.

Le 05 Septembre 2020

Source web par : fnh

Les tags en relation

Les articles en relation

Taux directeur, Inflation, croissance, sortie du Trésor… Les principaux messages de Jouahri

Le gouverneur de la Banque centrale a défendu sa décision d’augmenter le taux directeur de 50 points de base lors du point de presse tenu après le Conseil ...

Startups: L'AMIC livre un diagnostic complet des lacunes de cet écosystème

Une étude élaborée par l'AMIC et le cabinet Fidaroc Grant Thornton a révélé les grandes difficultés que connaissent les startups au Maroc et qui emp�...

#Maroc_Souss_Massa: Petite bouffée d’oxygène pour les entreprises

Le Conseil de la région Souss-Massa a consacré un budget de 20 millions DH pour appuyer la création d'entreprises et soutenir celles impactées par la cr...

Environnement des affaires: Une stratégie nationale pour bientôt

Le CNEA veut être plus à l’écoute des doléances des entreprises Un baromètre pour collecter la data et assurer le suivi En dépit des assurances de...

Le Trésor accélère le remboursement TVA

La TVA est incontestablement l'impôt qui rapporte le plus au Trésor, mais c’est également le plus exonéré avec 84 mesures pour un total de 15,4 milli...

CRI

Les CRI sont décevants. Signes qui ne trompent pas: la haute fonction publique ne se bouscule pas pour prendre ces postes. Les employés se plaignent de leurs ...

L’entreprise, socle de l’économie

L’entreprise est incontestablement le pivot central du PIB. Elle a contribué, en 2016, à hauteur de 43% à la création de richesses et à 57% de l’invest...

Fonds Mohammed VI pour l’investissement : Un volume de 120 MMDH d’ici à 2026

Le plan d’actions porte, entre autres, sur la mise en place de nouveaux instruments de financement structurés, destinés à élargir les solutions de finance...

Excellent e analyse des dispositions prises par le maroc pour consolider les facteurs clés du déve

Le Maroc dispose des facteurs clés de développement à même de booster sa croissance économique à l'avenir (OBG) Le Maroc dispose des facteurs cl�...

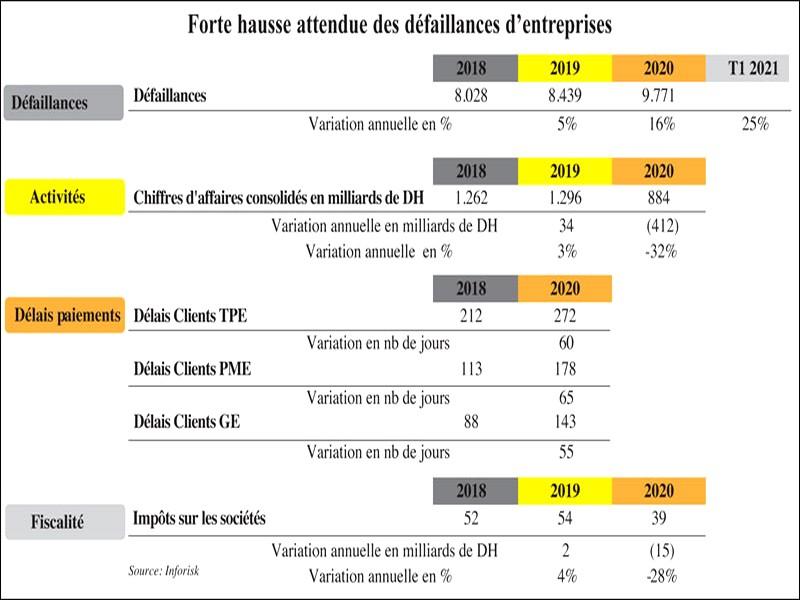

#MAROC_ECONOMIE_Défaillances d’entreprises: La terrible facture Covid

*- 412 milliards de DH de baisse estimée du CA pour les sociétés en 2020 *- 1 opérateur sur 2 pourrait tailler dans les effectifs *- Hausse de 25% att...

Avec 99% des voix, le binôme Chakib Alj-Mehdi Tazi rempile à la tête de la CGEM

Candidats uniques à la présidence de la CGEM, Chakib Alj et Mehdi Tazi étaient sûrs de remporter un deuxième mandat à la tête du patronat ce mardi 16 mai...

Transport aérien : la RAM annonce de nouvelles exigences de voyage

Suite à la décision des autorités marocaines, la compagnie aérienne Royal Air Maroc (RAM) a annoncé de nouvelles exigences auxquelles seront soumis les res...

Découvrir notre région

Découvrir notre région