À QUAND L’EMBRASEMENT BOURSIER ?

Admin

Admin mardi 17 octobre 2023

mardi 17 octobre 2023 0

0  0 Commentaires

0 Commentaires

Les nuages s’accumulent de tous côtés, mais Wall Street « tient » toujours.

Les « conditions techniques » sur les marchés sont très particulières depuis de semaines et des mois, avec un effondrement des volumes d’échanges sur les places européennes et une polarisation sur les « gros dossiers ».

Si les principaux indices boursiers semblent incapables de s’engager dans un mouvement directionnel depuis la mi-juillet, ils n’ont pas pour autant succombé à la pression de la hausse des taux, qui ne s’est interrompue que quelques séances, avec l’irruption d’un nouveau conflit au Proche-Orient.

Le plus long krach obligataire des 100 dernières années (il a débuté il y a 3 ans, 3 mois et 3 semaines, c’était début juillet 2020) semble avoir causé peu de dégâts sur les actions.

Mais il faut bien préciser qu’il s’agit exclusivement des entreprises de gabarit planétaire, qui constituent les principaux indices de référence mondiaux ; car pour les small caps – qui reflètent les « conditions locales » –, l’année 2023 s’avère consternante, après une année 2022 qui l’était tout autant.

La chute s’était amorcée le 4 janvier 2022, depuis un zénith de 15 150, l’année s’étant terminée à 12 000.

En ce 16 octobre, le CAC Small s’enfonce sous 10 300, et a désormais effacé tous ses gains depuis le 9 novembre 2020.

Sur trois ans, nous avons assisté au creusement du plus grand écart de l’histoire entre le CAC40 et les indices Mid et Small.

Sur 2023, le Mid & Small affiche -6%, le CAC Small ; -14,3% et le CAC40 +9%… et depuis le 9 novembre 2020, le CAC40 mène par 33 à 0%.

Nous pouvons raconter la même histoire à propos du S&P 500 et du Russell 2000 : le premier gagne encore 12,7% cette année, le second se débat pour ne pas basculer sous les -5%. Toujours depuis le 9 novembre 2020, le S&P engrange +22%, le Nasdaq-100 +30% et le Russell-2000… 0,00%.

Il existe donc deux réalités bien distinctes depuis que les marchés vivent à l’ère de la remontée des taux.

La belle santé boursière des multinationales entretient l’illusion que les économies occidentales digèrent avec aisance la plus forte hausse des taux depuis 1980 (+550 points par la Fed, +400 par la BCE, en moins de 18 mois) mais les petites entreprises, celles qui génèrent 80% des emplois, souffrent… et beaucoup, ce que les médias financiers s’en font l’écho.

L’immobilier souffre aussi de la hausse verticale des taux hypothécaires, le commerce de détail souffre et le prochain secteur à souffrir devrait être l’automobile (le coût du crédit auto devenant inabordable, pour des véhicules de plus en plus chers).

Mais le 15 septembre, les difficultés des constructeurs US ont pris une toute autre tournure, avec un mouvement de grève qui fait tache d’huile aux Etats-Unis. Le syndicat majoritaire UAW réclame quelque 40% d’augmentation de salaire sur les quatre prochaines années, tandis que Ford n’a pas été au-delà de 23% et que General Motors et Stellantis se sont arrêtés à 20%… à mi-chemin des exigences des syndiqués.

Même si un compromis est trouvé autour de 25%, cela va modifier les projections de coûts salariaux… et d’inflation aux Etats-Unis.

D’autre part, quatre semaines de grève vont amputer le PIB US de quelques dixièmes. C’est peu de choses, mais dans un contexte de contraction de l’activité, cela rapproche inexorablement ce pays de la récession.

Les nuages s’accumulent donc de tous côtés mais Wall Street « tient » toujours.

Mais ne tient plus qu’à un fil, alors que le VIX fait un bond de +15,6% ce vendredi pour en terminer au-delà du seuil des 19 (à 19,3, proche du zénith de 19,8 du 3 octobre), tandis que l’or a fait un bond de 3%. Le contexte géopolitique menaçait de s’orienter vers un embrasement généralisé, impliquant l’Iran, l’Irak, la Syrie… et le refus de l’Egypte d’ouvrir sa frontière Nord place la population gazaoui dans une impasse mortelle.

Un nouveau sursis est offert aux marchés avec le report de l’offensive israélienne dans la bande de Gaza anticipée ce dimanche.

Peut-être cela permettra-t-il à l’Egypte de négocier avec les Etats-Unis, l’Europe et la Ligue Arabe le soutien logistique et financier lui permettant d’accueillir dans de bonnes conditions 1 à 1,5 million de réfugiés, si Israël va au bout de son projet d’éradication du Hamas.

Si aucune solution n’est trouvée, la Chine a déjà fait savoir qu’elle soutiendra une initiative de l’Iran… synonyme d’embrasement dans la région.

Et le Qatar menace cette fois d’user de restreindre ses exportations de gaz à destination des pays qui soutiennent Israël de façon inconditionnelle, comme les Etats-Unis, le Royaume Uni et… la France.

Le 16/10/2023

Source web par : la-chronique-agora

www.darinfiane.com www.cans-akkanaitsidi.net www.chez-lahcen-maroc.com

Les tags en relation

Les articles en relation

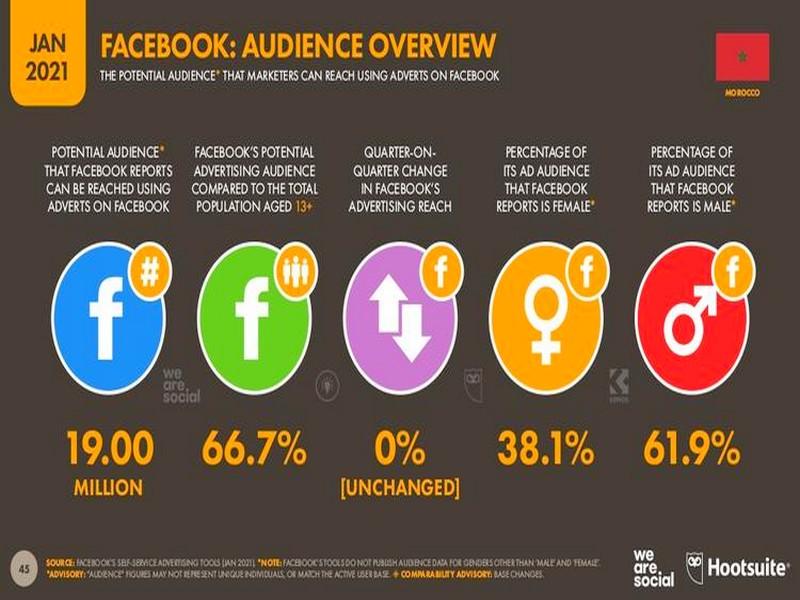

Le Maroc compte taxer Facebook et Google

Avec ses 16 millions d’utilisateurs au Maroc, Facebook réalise des bénéfices record dans le pays. Les autorités marocaines comptent bien demander leur par...

Dans la guerre entre le Hamas et Israël, le Maroc médiateur ?

Depuis deux semaines, le monde a les yeux rivés sur la bande de Gaza, la Cisjordanie et Israël, sans qu’âme qui vive ne puisse faire grand-chose pour régl...

L'économie mondiale menacée de lente asphyxie, malgré certains espoirs

Une lente asphyxie de la croissance mondiale, sous l'effet de la numérisation et du changement climatique, au risque d'attiser les colères sociales: v...

Ce qu'il faut savoir sur les tensions entre Israël et le Hamas

Les affrontements qui montent en escalade depuis le week-end sont les plus violents dans la zone depuis plusieurs années. Tout a commencé le week-end derni...

Les accords d’Abraham à l’épreuve de la guerre

Il y a une certitude incontestable. Ce scénario de la guerre et de la déflagration et les équations nouvelles qu’il a créées au sein de l’opinion, n’...

Covid-19: Les États-Unis favorables à une levée des brevets sur les vaccins

Les Etats-Unis sont favorables à la levée des protections de propriété intellectuelle pour les vaccins contre le Covid-19, afin d'accélérer la product...

2024 : une nouvelle année, un nouvel espoir ?

Le monde entier se réveille lentement en ce premier jour de 2024. La nouvelle année a été célébrée par le monde avec des feux d’artifice ou encore des ...

???? En direct : le Hamas lance une opération d'envergure contre Israël, frappes aériennes sur Ga

Des centaines de roquettes ont été tirées depuis la bande de Gaza vers Israël samedi matin, faisant un mort et au moins quinze blessés, ont indiqué les se...

Découvrir notre région

Découvrir notre région