Impôts: L’aviculture demande une requalification

Admin

Admin jeudi 11 octobre 2018

jeudi 11 octobre 2018 0

0  0 Commentaires

0 Commentaires

Fiscalement, le secteur a le statut de «commerce de gros»

Selon la nomenclature du HCP, il relève de l’agriculture

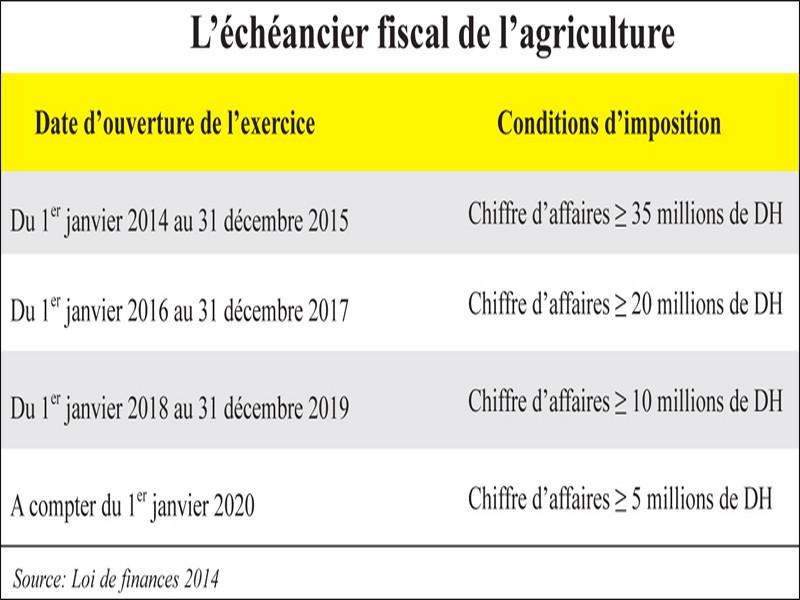

La loi de finances 2014 a prévu l’imposition des unités agricoles selon le chiffre d’affaires sur sept ans. Les exploitations dont le chiffre d’affaires ne dépasse pas 5 millions de DH seront exonérées de manière permanente

Au Maroc, on peut faire de l’élevage de chevaux, d’autruches, de poissons, de volaille, de lapins, sans pour autant être considéré comme éleveur. En effet, le code général des impôts (CGI) n’accorde ce titre qu’aux éleveurs de bovins, de camelins, d’ovins et de caprins. Les autres, quelle que soit l’activité d’élevage qu’ils exercent, ont rang de commerçants de gros.

«Le Maroc est le seul pays au monde à assimiler à tort l’aviculture à une activité de commerce de gros et non à une activité agricole, même si la nomenclature HCP qui sert de base de calcul du PIB les classe dans l’agriculture. Nous demandons donc que les élevages de volaille de reproduction, d’engraissement et de production soient reclassés», déclare Youssef Alaoui, président de la Fédération interprofessionnelle du secteur avicole (Fisa).

La requête revient tous les ans à la veille des débats parlementaires sur le projet de loi de finances. La Fédération s’appuie sur les dispositions du décret n°2-97-876 du 05/01/1999, relatif à la nomenclature des activités économiques qui rattache l’élevage de volailles à la section agriculture, chasse et sylviculture.

La requalification en statut agricole ouvrirait aux aviculteurs et autres éleveurs de chevaux, de poissons, de chiens le bénéfice du régime fiscal y afférent. En effet, le Code général des impôts prévoit l’exonération de manière permanente des unités agricoles dont le chiffre d’affaires est inférieur à 5 millions de DH. Soit la quasi-totalité des contribuables exerçant une activité d’élevage. Le CGI prévoit également un taux d’IS réduit à 17,5%.

Outre l’exonération fiscale, les éleveurs ne seront plus obligés de séparer dans leur déclaration fiscale le chiffre d’affaires réalisé dans l’élevage hors champ de celui qui est taxé. Cette acrobatie donne du tournis aux contribuables qui exercent plusieurs activités d’élevage dans une même unité agricole.

Le Code général des impôts n’accorde le statut d’élevage qu’à quatre espèces animales: bovins, ovins, caprins et camélidés (Ph. Jarfi)

Le CGI prévoit l’exonération pour les unités réalisant un chiffre d’affaires inférieur à 5 millions de DH. Lorsqu’une exploitation réalise un chiffre d’affaires supérieur et qu’au terme d’un exercice, celui-ci descend en dessous de 5 millions de DH, l’exonération n’est accordée que si ledit chiffre d’affaires est resté inférieur pendant au moins trois années consécutives.

Mais la question n’est pas aussi simple qu’il n’y paraît. «Comment un exploitant agricole peut-il savoir s’il réalise un chiffre d’affaires inférieur à 5 millions de DH s’il n’a aucune obligation de tenir une comptabilité? Comment peut-il prouver à l’administration fiscale qu’il réalise un chiffre d’affaires exonéré? Quel est le sort des activités mixtes pour les exploitations réalisant à la fois des activités agricoles et non agricoles? Les revenus non agricoles, même lorsqu’ils sont accessoires par rapport à l’activité principale, doivent-ils être imposés?» s’interroge Brahim Bahmad, président du Cercle des fiscalistes du Maroc. L’autre question porte sur l’imputation des déficits, notamment les premiers exercices. Peuvent-ils être reportés ou sont-ils perdus?

La fiscalité agricole devrait être clarifiée au niveau de la définition du cycle d’exploitation. Celui-ci commence-t-il à partir de la plantation d’un arbre fruitier ou de la récolte qui n’intervient que plusieurs années plus tard? Il en va de même pour l’élevage.

Les autres élevages exclus

• Aquaculture

• Apiculture

• Elevages de chevaux et autres équidés

• Elevage et dressage de chiens

• Elevage de porc

• Elevage d’animaux de basse-cour : poule, lapin, oie, canard…

Les exclusions de la nomenclature agricole au fisc

• Sylviculture

• Plantes médicinales et thérapeutiques

• Plantes pour la fabrication de produits cosmétiques

• Plantes pour la fabrication d’hydrocarbures

• Pépinières de plantes d’ornement et de décoration.

Le 09 Octobre 2018

Source Web : L’économiste

Les tags en relation

Les articles en relation

Fiscalité: ce que vous devez savoir sur les commissions régionales de recours fiscal

Il y aura bientôt du nouveau dans le renforcement du droit des affaires, nous apprend Les Inspirations Eco dans sa livraison du jour. Le quotidien indique ains...

Impôts: fin des exonérations fiscales dans plusieurs secteurs

L’Exécutif compte supprimer les exonérations fiscales concernant plusieurs secteurs économiques et promouvoir un programme d’assistance aux plus démun...

IMPÔT: PRIORITÉ À LA DÉCLARATION RECTIFICATIVE

La DGI donne la priorité à la déclaration rectificative au lieu du contrôle. Elle a donné ses instructions aux directions régionales pour accélérer la p...

La CIMR s’attaque aux plans de retraite des particuliers

La CIMR lance une campagne de charme envers les détenteurs d’un plan d’épargne retraite auprès d’une compagnie d’assurance. Ces produits que distribu...

Impôts: amnistie sur les majorations et pénalités

L’amnistie sur les majorations et pénalités sur les impôts et taxes est annoncée. La mesure a été votée par la première Chambre au Parlement. Le fi...

Marchands de biens : la CGEM propose un régime fiscal adapté

L’activité de marchand de biens n’est pas règlementée par une loi spécifique. Raison pour laquelle la CGEM préconise, dans le cadre de ses recommandati...

Emploi : Près de 60% des salariés ne disposent pas de contrat de travail (HCP)

La situation du marché de travail marocain en 2018 fait ressortir que près de 6 salariés sur 10 (59,4%) ne disposent pas de contrat qui formalise leur relati...

Statistiques de l’emploi. Le HCP répond à Moulay Hafid Elalamy

Le HCP annonce via un communiqué l'organisation d'une rencontre qui s'articulera autour de l'Enquête nationale sur l'emploi. Les chiffres ...

Taxe aérienne: vous allez payer plus cher à la réouverture des frontières

Les dégâts de la Covid-19 dans le tourisme ont fini par convaincre les autorités d’instaurer une taxe de solidarité pour le secteur. Depuis le 1er janvier...

Paiement en espèces : Au-delà de 20.000 DH, une infraction

L’Administration fiscale vient clarifier l’article 193 du Code général des impôts, relatif au règlement des transactions. Lorsque le montant de la trans...

Du nouveau concernant les prix de la volaille au Maroc

Depuis la veille de la célébration de l’Aïd Al-Adha, les prix de la volaille connaissent une revue à la baisse conséquente au Maroc. Ainsi, le prix du...

On le savait pas – Le temps des élus

La croissance ? Il y a des régions performantes et d’autres franchement nulles. Dans les régions du Sud, le PIB a augmenté de 10,3% à Dakhla-Oued-Ed-Dahab...

Découvrir notre région

Découvrir notre région