#MAROC_IMPÔTS_TAXES_2021 AMDGJB# : Vos nouvelles taxes locales en 2021!

Admin

Admin mercredi 11 novembre 2020

mercredi 11 novembre 2020 0

0  0 Commentaires

0 Commentaires

Les locations via internet de résidences meublées bientôt imposées

La taxe d’habitation et la TSC élargies aux terrains non bâtis et aux opérations de lotissement

Le projet de loi vient d’être adopté en conseil de gouvernement

Elargissement de l’assiette de certaines taxes, réaménagement des périodes d’exonération, relèvement du seuil d’imposition… Le projet de loi 07-20 sur la fiscalité sort enfin des tiroirs du SGG. Il a été examiné et adopté, moyennant quelques observations tout de même, lors du conseil de gouvernement tenu, jeudi 5 novembre.

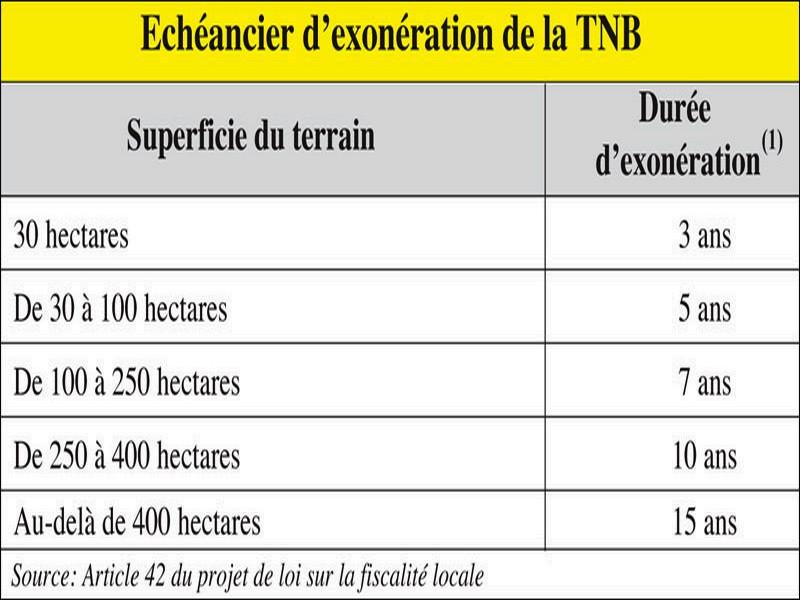

(1) La durée d’exonération commence à courir à partir de la date de remise de l’autorisation d’aménagement ou de développement

Parmi les dispositions du projet de loi, figure l’extension de la taxe d’habitation (TH), de la taxe de services communaux (TSC) et de la taxe sur les terrains urbains non bâtis (TNB) aux opérations de lotissement. La taxe d’habitation est assise sur la valeur locative du bien immeuble. Dans le schéma actuel, cette assiette est rehaussée de 2% tous les cinq ans. Le projet de loi prévoit de ramener ce délai à trois ans. La période d’exonération des résidences principales qui était de cinq ans sera elle aussi réduite à trois ans.

Reste à simplifier les modalités d’identification auprès de l’administration fiscale. «La valeur locative sera par ricochet révisée tous les trois ans également pour la taxe de services communaux et la taxe professionnelle», affirme Mohamadi El Yacoubi, président de la Commission investissement et compétitivité et de la Commission juridique à CGEM Marrakech-Safi.

Il est également prévu de relever à 87% la part des recettes de la taxe professionnelle et de la taxe d’habitation devant revenir aux budgets des communes où sont prélevés ces impôts. 11% iront aux chambres professionnelles. Les 2% restants seront versés au budget général pour financer les frais de gestion.

Les projets de restauration d’immeubles, de réhabilitation des bâtiments non conformes et les démolitions nécessitant un permis de construire seront imposés au titre de la taxe sur les opérations de construction et la taxe sur les terrains urbains non bâtis. La taxe est payable au moment de la délivrance du permis de construire ou l’autorisation de restructuration des constructions illégales.

En cas d’extension ou de modification d’un projet, la taxe sera fonction de la superficie supplémentaire. Le minimum à payer a été fixé à 1.000 DH. Les opérations de restauration seront taxées entre 200 et 500 DH. Pour les démolitions, la grille varie entre 500 et 1.000 DH.

L’autre nouveauté du texte concerne la taxe de séjour. Elle sera élargie aux résidences meublées louées par internet, notamment via la plateforme Airbnb. La taxe sur les véhicules automobiles sera appliquée non plus seulement à l’occasion du contrôle technique annuel, mais à chaque visite obligatoire positive.

La réforme de la fiscalité locale se mettra en phase avec le projet de loi de finances 2021 qui institue une contribution professionnelle unique en remplacement du régime forfaitaire. Ainsi, la taxe professionnelle sera réaménagée afin d’éviter la double imposition des contribuables qui basculeront vers la contribution professionnelle unique.

Pour améliorer le recouvrement des impôts locaux, il est proposé de revoir l’article 45 de la loi 47-06 sur le tarif minimum pour l’émission et le paiement de certains impôts locaux. Celui-ci passera à 200 DH au lieu de 100 DH actuellement. Il s’agit de la taxe professionnelle, de la taxe d’habitation, de la TSC et de la TNB. Les créances relatives à ces impôts, mises en recouvrement, et dont le montant est inférieur ou égal à 200 DH, seront annulées, en même temps que les intérêts, majorations et pénalités de retard y afférents. Cette mesure a pour objectif d’améliorer l’efficacité et le rendement de la collecte des impôts locaux via la réduction du reste à recouvrer.

Sur un autre registre, le ministère de l’Intérieur compte revoir les dépenses fiscales en matière de taxes locales pour qu’elles soient conformes avec les exonérations en matière de taxes gérées par la Direction générale des impôts (taxe professionnelle, taxe d’habitation et TSC) et les exonérations d’IS prévues par le CGI. Il est également question de réduire et de rationaliser les exonérations relatives aux taxes administrées par les services fiscaux des collectivités territoriales. Mais ce n’est pas pour l’immédiat.

«La multiplicité des taxes inhibe l’efficacité économique et le rendement de l’impôt qui devient difficile à calculer, à contrôler et à recouvrer. Il aurait été utile de prévoir le reversement d’une partie, à définir, des grands impôts nationaux (IS et IR sur les profits immobiliers) aux communes, impôts correspondant à la création locale de richesses», souligne Mohamadi El Yacoubi, président de la Commission.

Et d’ajouter que «le mode de calcul des TH, TSC et TP, exclusivement orientées vers les commerçants, les professions libérales et les métiers non soumis à l’IS, mérite d’être simplifié. Les bases doivent être limitées dans la mesure du possible, soit à l’activité (chiffre d’affaires), soit au résultat (résultat imposable à l’IS ou à l’IR)».

Au terme des assises de la fiscalité de mai 2019, il a été recommandé de confier la gestion des taxes locales à la Direction générale des impôts qui gère déjà la taxe d’habitation, la taxe de services communaux et la taxe professionnelle. Il a également été proposé d’intégrer les taxes locales et les impôts inclus dans le code général des impôts, qui deviendrait le code de la fiscalité. La circulaire des taxes locales, dont la dernière mouture a été proposée aux praticiens, n’a toujours pas été rendue publique. Avec ce projet de loi, elle est devenue caduque.

TNB: Ce qui va change

L’article 41 de la loi sur la fiscalité locale accorde une exonération totale permanente de la taxe sur les terrains urbains non bâtis (TNB) aux promoteurs construisant pendant une période maximum de trois ans des résidences et campus universitaires d’au moins 500 chambres dotées de deux lits. Ce seuil sera ramené à 50 chambres.

Le même avantage sera accordé à la Société d’aménagement de Zenata et à l’Agence d’urbanisation et de développement d’Anfa. En revanche, les stations estivales, hivernales et thermales entreront dans le périmètre de la TNB. Les modalités en seront définies par voie réglementaire.

Sont également exonéré de manière temporaire les zones dépourvues de l’un des réseaux de distribution d’eau ou d’électricité, les zones frappées d’interdiction de construire. Les terrains non construits destinés à des activités agricoles ou professionnelles dans la limite de cinq fois la superficie exploitée seront également exemptés de la taxe, moyennant une attestation administrative.

Le projet de texte sur la fiscalité locale intervient avant l’adoption de la loi-cadre sur la réforme fiscale qui devait s’étaler sur cinq ans ainsi que l’élaboration du nouveau modèle de développement. En outre, il annonce que les nouvelles dispositions fiscales entreront en vigueur à partir du 1er janvier 2021. Encore faut-il que le projet de loi soit voté par les deux chambres du Parlement avant fin décembre.

Régulièrement fustigée par les opérateurs économiques, la TNB ne sera donc ni supprimée ni même réduite. Le législateur a plutôt décidé de verrouiller son recouvrement. Ainsi, le recensement annuel des terrains soumis à la taxe, effectué par le service d’assiette, sera désormais placé sous la supervision et la responsabilité du président du conseil communal.

Le 10/11/2020

SOURCE WEB PAR L’économiste

Les tags en relation

Les articles en relation

Le message du roi Mohammed VI à Salaheddine Mezouar

Le roi Mohammed VI a adressé un message à Salaheddine Mezouar pour son élection en tant que président de la Confédération générale des entreprises du Ma...

Conseil de gouvernement : Approbation de propositions de nomination à des fonctions supérieures

Le Conseil de gouvernement, réuni jeudi à Rabat, a approuvé des propositions de nomination à des fonctions supérieures, conformément aux dispositions de l...

#MAROC_LOI_DE_FINANCES_2021: le PLF 2021 sera présenté devant les deux chambres du parlement, le l

Le PLF 2021 sera présenté devant les deux chambres du Parlement, le lundi 19 octobre à 18 heures, indique un communiqué commun des présidents des deux cham...

CGEM: La commission Talents, Formation et Employabilité dévoile son plan d’action

Pour sa première sortie depuis sa récente création, la commission Talents, Formation et Employabilité de la CGEM a tenu, jeudi 1er novembre, une réunion pl...

#MAROC_Tourisme_médical: la CGEM sollicite l’appui de Nasser Bourita pour sauver la destination M

Le Maroc est devenu une destination privilégiée pour des patients en provenance d’Afrique subsaharienne, principalement du Niger, de Mauritanie, de la Répu...

Mehdi Taleb: "La taxation d'Airbnb et Booking n'est qu'un aspect d'un grand chantier"

Le directeur de la réglementation, du développement et de la qualité au ministère du tourisme revient pour Médias24 sur les fondements de la réfléxion me...

Investissement budgétaire : la délicate question des financements innovants

Les syndicats et les chefs d’entreprises veulent que le gouvernement se rattrape dans la Loi de finances 2020 des “oublis” de celle de 2019. Face aux beso...

Le binôme Chakib Alj-Mehdi Tazi brigue un second mandat à la tête de la CGEM

« Mehdi Tazi et moi-même avons le plaisir d’annoncer notre décision de nous représenter aux élections à la Présidence de la CGEM pour un 2ème mandat �...

Un projet de décret a été adopté jeudi dernier Le gouvernement adapte les compétences territori

Ce projet de décret vise également à rattacher la province de Khouribga au ressort territorial de l'Agence urbaine de Béni Mellal. Ph. MAP Ce projet de ...

#MAROC_CGEM_COVID19: Appel au maintien d’une vigilance accrue

Message du Président de la CGEM aux membres de la Confédération : "Chères consoeurs, chers confrères, Le nombre de personnes diagnostiquées positive...

Conseil de gouvernement: voici les nouvelles nominations à de hautes fonctions

Le Conseil de gouvernement, réuni jeudi 19 avril à Rabat sous la présidence du chef de l’Exécutif, Saâd-Eddine El Otmani, a approuvé des propositions de...

Maroc_Impacts_du_Covid19 sur l'emploi: La CGEM discute avec l'UGTM

La Confédération générale des entreprises du Maroc (CGEM) et l'Union générale des travailleurs du Maroc (UGTM) ont souligné, lundi à Casablanca, la ...

Découvrir notre région

Découvrir notre région