Verbatim. Ce que Mohammed Berrada dit sur l’épargne et la situation de la Bourse de Casablanca

Admin

Admin lundi 5 novembre 2018

lundi 5 novembre 2018 0

0  0 Commentaires

0 Commentaires

Mohammed Berrada, ancien ministre des Finances

Lors d’une conférence organisée par la CDG et Poste Maroc, mercredi 31 octobre, à l’occasion de la journée internationale de l’épargne, Mohammed Berrada, ancien ministre des Finances, intervient sur le sujet de l’épargne et sa mobilisation via le marché boursier. Il souligne également l’importance de l’information financière fiable pour les épargnants. Verbatim.

Dans son intervention lors de la conférence organisée par la CDG et Poste du Maroc à l’occasion de la journée internationale de l’épargne, Mohammed Berrada, ancien ministre des Finances, en consacre une bonne partie à l’importance de l’épargne comme moyen de dynamisation pour le marché boursier marocain et donc pour l’économie nationale. Voici ce qu’il en dit:

"Ma réflexion concerne la promotion de la culture financière en liaison avec notre système d’information financière. A mon sens, il s’agit d’un facteur essentiel pour l’expansion de l’épargne.

Le développement de l’épargne longue doit s’accompagner du renforcement de l’épargne collective avec une amélioration de l’accès de celle-ci à la diffusion de l’information financière.

Sur ce plan, mon attention se porte naturellement sur le marché boursier qui est une partie intégrante du marché financier. Le marché boursier qui est lié à la culture financière mais aussi à notre système d’information financière.

Dans ce sens, je me pose une question: comment expliquer la léthargie boursière actuelle ?

Sachant que le marché boursier a été conçu, au départ, pour être un facteur de mobilisation de l’épargne longue et de financement de la croissance de l’entreprise.

La valorisation n’a aucun sens !

Il fut une époque où le volume des transactions atteignait chaque jour environ 1 à 2 MMDH. Le marché était actif, parfois euphorique. Les épargnants pouvaient trouver matière pour faire leurs choix parmi les stratégies de placement classiques : liquidité, sécurité et rentabilité.

Aujourd’hui, le volume quotidien des transactions ne dépasse pas, en moyenne, 50 à 100 MDH, et est centré, en plus, sur une dizaine de valeurs.

Le cours des autres valeurs pour lesquelles le nombre d’actions échangées ne serait que de quelques unités, n’a en fait aucun sens. La valorisation n’a aucun sens !

Bien plus, si on analyse le flottant dans le volume des transactions journalières, le résultat serait décevant : environ 6-7 MDH. Par conséquent, ce qui est grave est que le principe de liquidité, qui est inhérent à tout système financier et boursier, se trouve mis à mal.

La Bourse de Casablanca traverse une crise de confiance

Aujourd’hui, les placements fuient la Bourse des valeurs pour rechercher la sécurité dans les SICAV obligataires et de trésorerie dont l’encours actuel a atteint un niveau exceptionnel, dans les 320 MMDH.

Que se passe-t-il ? Que se passe-t-il après une période d’euphorie boursière où l’esprit spéculatif s’est donné libre cours à la course aux gains sans efforts ? Est-ce qu’on est revenu aujourd’hui à la raison avec une certaine dose de désenchantement ? Est-ce que notre système d’information boursière est crédible ? Quelle est sa responsabilité dans la léthargie actuelle de la Bourse de Casablanca ? Est-ce que cette dernière peine de plus en plus à jouer son rôle de financier de la croissance comme cela se passe dans beaucoup de pays étrangers ? La question est là : quelle relation entre la croissance économique et l’activité boursière ?

Manifestement, à mon sens, la Bourse de Casablanca traverse une crise de confiance après l’euphorie des années 2000. Le processus d’analyse de l’information financière des valeurs introduites ainsi que le processus de communication adopté ont une part de responsabilité dans cette situation.

Il faut un meilleur encadrement de l’activité des analystes

Les cours d’introduction se calculent sur la base des bilans et des comptes de résultat des exercices clos. Mais, l’épargnant fait aussi son choix en fonction des perspectives de croissance de la firme. Si l’information financière basée sur le passé est incomplète ou fausse, les résultats des analyses et les projections sur l’avenir pourraient être altérés. L’épargnant sera alors induit en erreur.

En plus, l’analyste financier se trouve souvent influencé par l’émetteur et adopte des valeurs d’introduction assises sur des perspectives de croissance relativement optimistes qui risquent de déchanter par la suite.

Alors, on ne peut pas parler de maitrise du système d’information sans parler du travail des analystes. Leur rôle est essentiel car l’information pourrait donner lieu à des interprétations erronées qui risquent de malmener l’image de confiance de l’entreprise mais également de la bourse.

Il faudrait donc compléter les dispositifs de réglementation du marché financier par un meilleur encadrement de l’activité des analystes.

La finance n’aime pas les excès.

On se rappelle que la crise de 1929 avait surgi après que le marché de Wall Street a été inondé d’informations fausses sur les résultats des entreprises et la montée continue des cours. Il en est de même, il y a quelques années, de la crise financière grecque et la crise des subprimes.

Mais, ce ne sont pas les seules raisons.

Le nombre limité d’actions cotées, la faiblesse des introductions en bourse, le comportement réservé de la majorité des entreprises familiales qui ne souhaitent pas ouvrir leur capital à des tiers pour ne pas voir leur pouvoir diluer... Tout cela représente les facteurs qui freinent la dynamique boursière.

Au Maroc, l’activité boursière est indépendante des évolutions de l’économie

D’un autre côté, la théorie économique nous enseigne qu’il y a un lien entre l’activité boursière et la croissance économique. C’est ce qu’on observe au niveau des bourses européennes ou américaines. Ce n’est pas le cas de notre marché boursier. Il n'y a pas beaucoup de liens avec les évolutions de la croissance.

C’est que notre économie, même si elle est parfois forte, n’a pas la structure et la qualité requise. Ce qui est important n’est pas la quantité mais la qualité de la croissance, c’est-à-dire qu’elle soit mieux répartie, entre autres. Elle reste largement cyclique et dépendante des facteurs exogènes.

Donc, l’analyse de la situation du marché boursier ne doit pas s’effectuer à travers ces composantes intrinsèques uniquement ; il faut l’intégrer dans une vision globale où différents éléments interagissent entre eux.

Le comportement des ménages d’abord. Le comportement des épargnants. Entre leur rationalité et leur motivation psychosociologique. Leurs connaissances des règles du marché, leurs tendances à vérifier les fondamentaux et ne pas se contenter des rumeurs.

Souvent au Maroc, on prend des décisions sur la base des rumeurs et non pas des fondamentaux.

On le sait, l’évolution des comportements est liée à l’éducation et la formation. Mais, vous le savez, tout cela demande de la patience et beaucoup de temps".

Voici la vidéo relative à la conférence. L'intervention de M. Berrada dure de la minute 53 à 1h26 min:

Le 2 novembre 2018

Source web Par Le Boursier

Les tags en relation

Les articles en relation

Le président de la Banque mondiale : ‘L’automatisation des emplois mène le monde vers la catas

Jim Yong Kim, président de la Banque mondiale, a fait une déclaration sévère en ce qui concerne la réalité inévitable à laquelle nous serons confrontés...

Près de 9 millions de Marocains pauvres ou menacés de pauvreté (BM)

Selon la Banque Mondiale, la croissance économique du Maroc ne dépassera pas 2,7% en 2019. La volatilite? e?conomique peut influer sur le bien-e?tre des me?na...

La croissance molle pour deux ans encore

Le Maroc est-il condamné à une croissance molle? Celle-ci ne devrait pas dépasser 2,7% du PIB cette année et devrait atteindre 3,4% en 2020. Ce qui reste in...

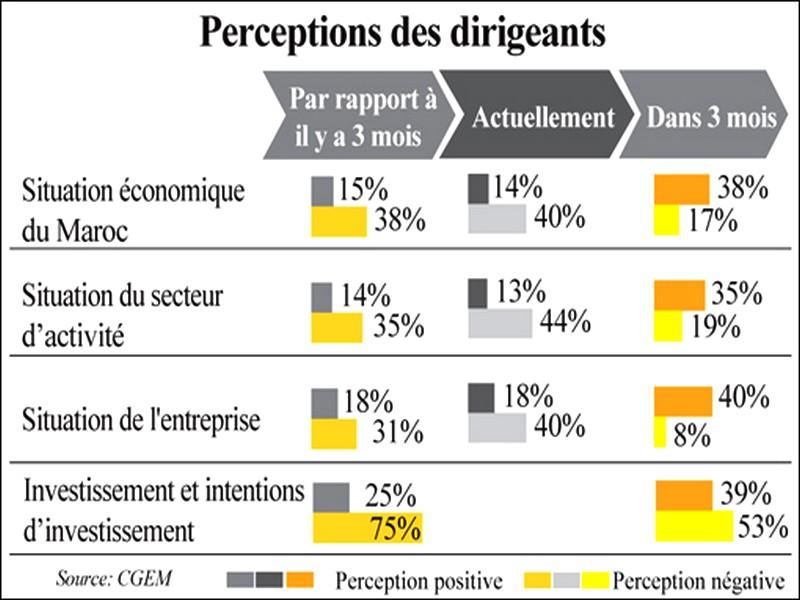

Conjoncture: Les chefs d’entreprises dépriment

Les patrons jugent la situation «inquiétante» selon le baromètre CGEM La réforme des délais de paiement, très attendue La contraction de l’activi...

Le Dirham Marocain S'affirme comme la 3e Monnaie la Plus Forte d'Afrique en 2024

Au sein du dynamique panorama des économies africaines, le dirham marocain continue de démontrer sa résilience, se positionnant à la troisième place parmi ...

Cliniques privées : les introductions en bourse se suivent

La Bourse séduit de plus en plus les opérateurs dans le domaine médical. Alors que le Maroc met en œuvre la généralisation de la couverture médicale, le ...

Excellent e analyse des dispositions prises par le maroc pour consolider les facteurs clés du déve

Le Maroc dispose des facteurs clés de développement à même de booster sa croissance économique à l'avenir (OBG) Le Maroc dispose des facteurs cl�...

Les sociétés cotées en bourse ont perdu 50 milliards de DH de leur valeur en 2018

La capitalisation boursière a chuté de 8% pour s’établir à 582 milliards de DH à la fin de l’année. Boycott, baisse des résultats des sociétés cot�...

La Bourse s'enfonce. Plus de 10% de perte depuis janvier

La Bourse de Casablanca a clôturé la séance du vendredi 7 septembre sur une nouvelle baisse, cette fois plus prononcée. L’indice Masi a perdu 1,74%, te...

HCP: une croissance économique de 4,3% au T4-2021

La croissance économique nationale devrait s’établir à 4,3% au quatrième trimestre 2021, en variation annuelle, au lieu d’une baisse de 5,1% au même tr...

Un protocole d’accord signé mercredi : «Offre PME» pour faciliter l’accès des PME à la Bour

Désormais, les PME peuvent facilement accéder au marché boursier. Une démarche actée en vertu d’un protocole d’accord signé, mercredi à Casablanca...

![[Edito]Il faut percer le mystère de la croissance économique](/images/actualite/nomie-pays-croissence.jpeg)

[Edito]Il faut percer le mystère de la croissance économique

Intégrer le cercle des pays émergents ne se décrète pas. Réaliser un taux de croissance économique oscillant autour de 7% pour résorber le flux du chôma...

Découvrir notre région

Découvrir notre région