Les Experts-comptables pour la suppression de la retenue à la source et de la cotisation minimale

Admin

Admin jeudi 25 avril 2019

jeudi 25 avril 2019 0

0  0 Commentaires

0 Commentaires

Les réaménagements proposés par les experts-comptables sont clairs. Ils sont pour sa suppression sur les intérêts servis aux entreprises soumises à l’IS. Le prélèvement devrait être réservé aux professions libérales.

Les experts-comptables ne veulent plus de dispositions non pertinentes compliquant le système fiscal et demandent ainsi leur suppression. Dans son édition du jour, L’Economiste donne ainsi l’exemple de «la retenue à la source de 20% sur les intérêts servis aux sociétés soumises à l’IS et de la cotisation minimale». Le journal assure que «la retenue à la source sur intérêts servis aux sociétés soumises à l’IS ne se justifierait pas». D’abord car elles sont soumises au système d’acomptes trimestriels, ensuite parce que «la restitution est souvent marquée par des difficultés et des retards». D’où la proposition «de prévoir l’option de pouvoir l’imputer sans limitation dans le temps jusqu’à restitution».

Le quotidien assure que l’Ordre des Experts-comptables est, en revanche, pour la retenue à la source au taux de 30 ou 20% pour les professions libérales exercées à titre individuel (médecins, architectes, avocats, huissiers, experts automobiles, immobilier…). Cette retenue peut être appliquée également aux prestations des professionnels indépendants rendues aux entreprises soumises à l’IS et à l’IR professionnel. Elle pourrait être considérée «soit comme impôt libératoire soit comme acompte à faire valoir sur l’IR annuel lors de la déclaration du professionnel». Le contrôle et le recouvrement de l’impôt pourraient être facilités et allégeraient la charge de gestion et de paiement.

L’Economiste parle aussi d’un abattement forfaitaire plafonné pour «compenser l’absence de déduction pour la couverture sociale et la retraite».

Les experts-comptables, précise le journal, sont aussi pour la suppression de la cotisation minimale en l’absence de bénéfice imposable ou de profit foncier. Il s’agit de rétablir l’équité et la justice fiscale, car il n’est pas normal qu’une entreprise ou un citoyen subissant des pertes puisse supporter un impôt sur le bénéfice ou sur le profit. Les professionnels des chiffres plaident également pour la mise en place d’acomptes provisionnels pour l’IR professionnel et pour la généralisation du télépaiement, afin d'«aider les professionnels à mieux gérer leur trésorerie».

Selon L’Economiste, les experts comptables préfèrent une contribution de solidarité plutôt qu’un impôt sur la fortune, difficile à mettre en œuvre. De plus, son impact serait négatif sur l’investissement et pourrait causer une fuite des capitaux. Le journal indique que l’Ordre insiste sur «l’harmonisation du niveau de taxation des gains en capital pour le rendre cohérent avec la taxation des bénéfices d’entreprises pour les revenus de même nature». Et ce, par la taxation du revenu global des personnes physiques qui regroupe l’ensemble des revenus et gains, selon le barème progressif, avec éventuellement l'application d’abattements à fixer ou la fixation de taux libératoires à des niveaux plus cohérents proches de 25% pour tous les revenus et gains en capital (sauf pour les dividendes où la taxation constitue un complément d’impôt).

Le 22/04/2019

Source web Par Le 360

Les tags en relation

Les articles en relation

Le Maroc veut étendre les conventions fiscales à 36 pays africains

Excellente nouvelle pour les entreprises marocaines qui s'intéressent au continent africain. Avec le soutien du inistère des Affaires étrangères, la Dir...

Rahhou maintient la pression sur les distributeurs d'hydrocarbures en matière de concurrence

Suite à l'imposition d'une amende, le Conseil de la Concurrence maintient sa vigilance en exigeant des rapports réguliers des distributeurs d'hydr...

Alerte : La dotation touristique variera entre 45 000 et 100 000 DH

Des changements étaient attendus concernant la dotation touristique au Maroc. Infomédiaire Maroc a appris de source proche du dossier que, à partir de ce ...

Impôts: N’oubliez pas le relevé détaillé par client

La version définitive de l’état des ventes sur le portail de la DGI Une mouture allégée par rapport au schéma initial La mesure s’applique à l�...

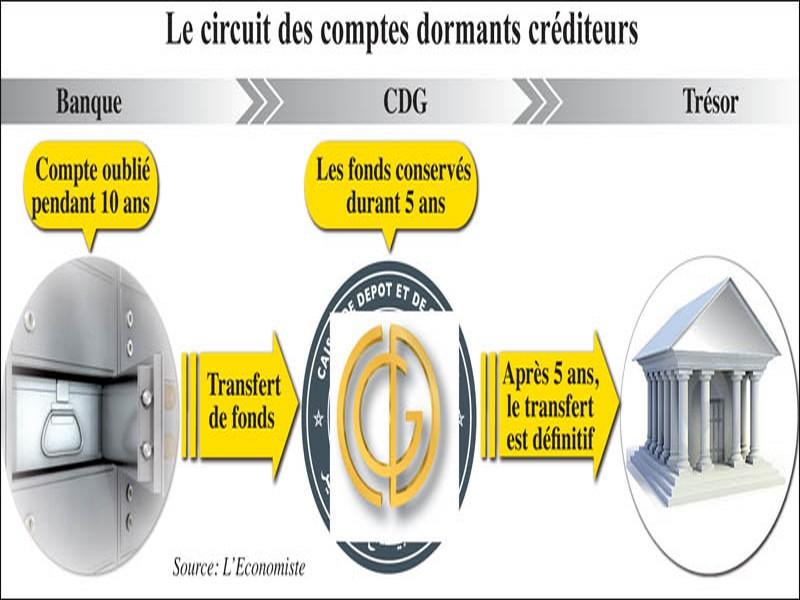

Banques: Que deviennent les comptes dormants?

Elles sont tenues de les transférer à la CDG après 10 ans Si le client ne se manifeste pas, les fonds sont versés au Trésor En France, le délai atte...

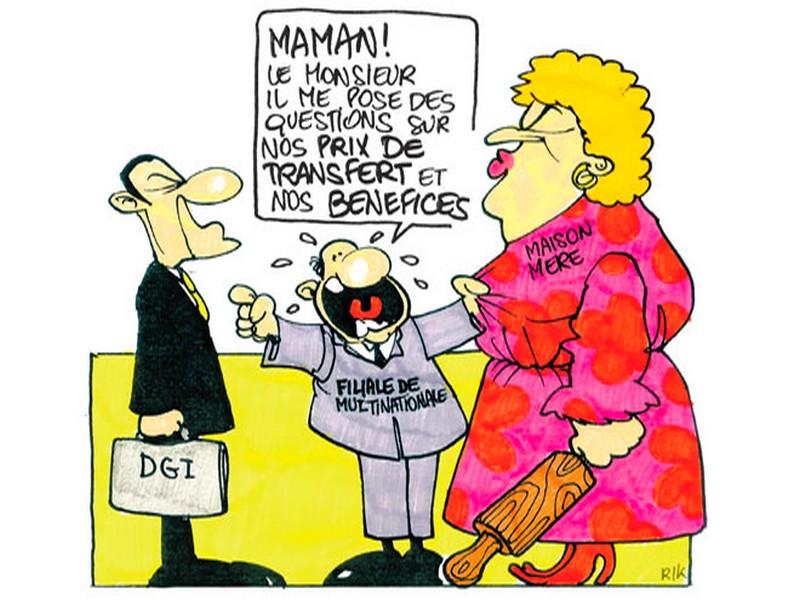

Prix de transfert Le fisc bétonne son droit de communication

La mesure ne doit pas être du goût des multinationales. La loi de finances 2019 revoit le cadre régissant le contrôle fiscal des entreprises installées au ...

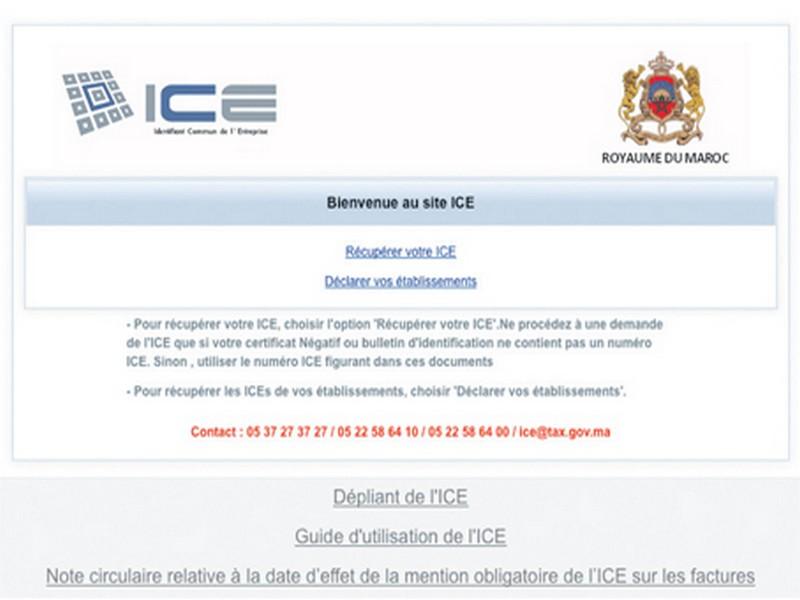

Impôt: L’ICE bouscule les petites combines

Opticiens, médecins, dentistes… plus possible de gonfler les honoraires La peur du redressement fiscal change les habitudes Le dispositif resserré en ...

Crise Covid-19: la CGEM demande le report de l'augmentation du SMIG

La CGEM appelle le gouvernement à reporter l’augmentation du SMIG prévue en juillet, en raison des difficultés que vivent les entreprises actuellement à...

Impôts locaux: le gouvernement abandonne les pénalités de retard

Pour tenter de recouvrer une partie des 15 milliards de créances en souffrance, le gouvernement a décidé d'abandonner les pénalités et les majorations ...

Le fisc passe les honoraires à la loupe

Etonnantes disparités de déclarations entre le prestataire et son client La télédéclaration permet une multitude de recoupements La loi de finances 2...

Impôts: un bilan déjà positif pour la dématérialisation

Le bilan des démarches par voie électronique est extrêmement positif, avec une réduction notable du nombre de dossiers physiques traités par les services d...

Une nouvelle circulaire des Impôts sur les indemnités admises en exonération

La Direction générale des impôts a publié, début mars, une circulaire qui apporte des précisions concernant les conditions d’exonération des indemnité...

Découvrir notre région

Découvrir notre région